Le Plan d’Épargne Logement (PEL) est souvent perçu comme un engagement à long terme indissociable d’un projet immobilier. Pourtant, la réglementation autorise la clôture d’un PEL sans justificatif d’achat ou de travaux. Cette décision, souvent motivée par un besoin de liquidités ou une volonté de réorganiser son épargne, entraîne des conséquences précises sur vos droits et votre fiscalité. Chaque année de détention influence le montant final récupéré.

Les conséquences financières selon l’ancienneté du PEL

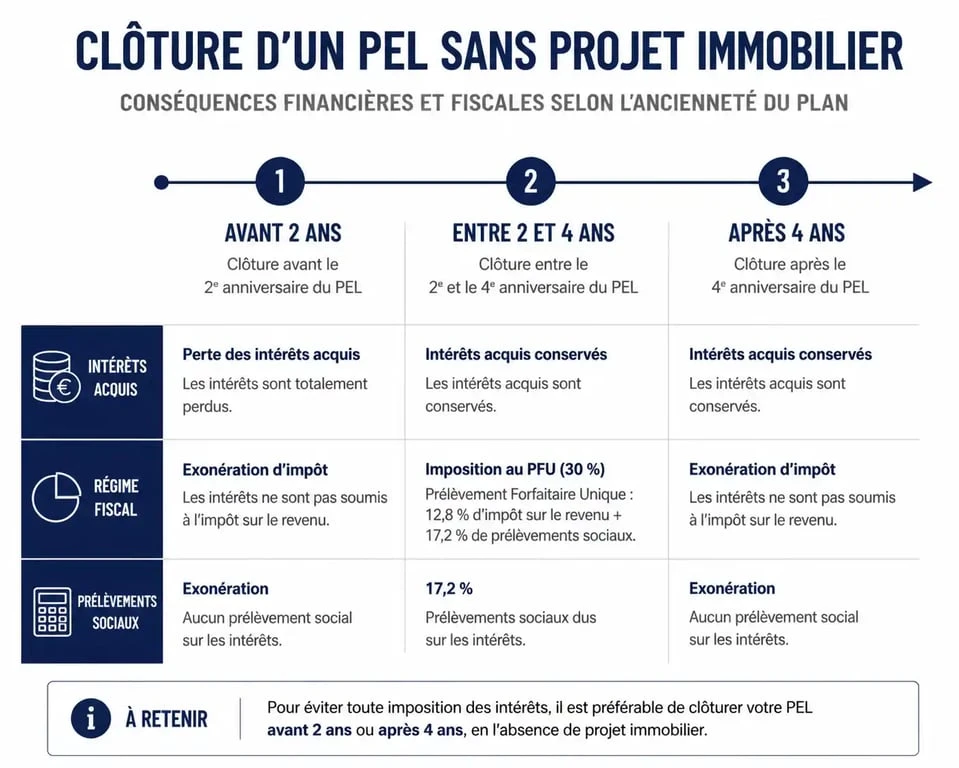

La réglementation du PEL repose sur une logique de paliers temporels. Plus vous fermez votre plan tôt, plus les pénalités sont marquées. Le PEL est conçu comme un produit à terme, avec une durée de vie minimale de quatre ans pour conserver l’intégralité de ses avantages.

Clôture avant 2 ans : le recalcul des intérêts

Si vous fermez votre compte avant son deuxième anniversaire, l’opération est considérée comme prématurée. La sanction est immédiate : les intérêts acquis au taux contractuel du PEL sont recalculés au taux du Compte Épargne Logement (CEL) en vigueur à la date de clôture. Ce taux est généralement bien inférieur. Vous perdez également l’intégralité de vos droits à prêt et, pour les plans anciens, la prime d’État est annulée.

Entre 2 et 4 ans : la perte de l’avantage crédit

À ce stade, vous conservez la rémunération contractuelle du PEL. C’est une étape charnière : vous sortez de la phase de sanction sur les intérêts, mais vous n’avez pas encore atteint la maturité nécessaire pour débloquer les avantages liés à l’emprunt. En clôturant sans projet immobilier, vous renoncez à vos droits à prêt bonifié. Vous avez immobilisé des fonds pendant plusieurs années sans obtenir le levier financier qui justifie l’existence du PEL.

Après 4 ans : la disponibilité des fonds

Une fois le cap des 4 ans franchi, le PEL est arrivé à maturité. Vous pouvez le clôturer sans pénalité sur les intérêts acquis. Vous récupérez votre capital et les intérêts nets. Notez qu’un PEL clôturé ne peut pas être rouvert avec les mêmes conditions d’ancienneté ; cette décision est irréversible.

Fiscalité et prélèvements : le rendement net

La fiscalité est le second levier qui détermine l’intérêt de clôturer un PEL sans achat immobilier. Les règles diffèrent selon la date d’ouverture du plan.

| Date d’ouverture | Fiscalité des intérêts | Prélèvements sociaux |

|---|---|---|

| Avant 2018 (moins de 12 ans) | Exonérés d’impôt sur le revenu | 17,2% prélevés chaque année |

| Avant 2018 (plus de 12 ans) | Soumis à la Flat Tax (30%) ou barème | 17,2% inclus dans la Flat Tax |

| Depuis le 01/01/2018 | Flat Tax de 30% dès la 1ère année | Inclus dans les 30% |

Pour les plans récents, le rendement net est le point de vigilance. Avec un Prélèvement Forfaitaire Unique (PFU) de 30%, un PEL à 2% brut ne rapporte que 1,4% net. Face à l’inflation ou aux livrets réglementés comme le Livret A, le maintien d’un PEL sans projet immobilier est parfois un calcul perdant.

La procédure de clôture auprès de votre banque

La clôture d’un PEL est une démarche administrative simple, mais qui demande de la rigueur pour éviter que les fonds ne restent sur un compte non rémunéré.

La demande peut s’effectuer de trois manières : en agence, via un rendez-vous avec votre conseiller pour signer le formulaire de clôture ; par courrier, avec une lettre recommandée avec accusé de réception ; ou en ligne, si votre banque propose cette option dans votre espace client sécurisé. Une fois la demande validée, la banque vire le capital et les intérêts vers votre compte de dépôt. Le délai de traitement varie généralement de 48 heures à une semaine.

Le cas particulier des PEL de plus de 15 ans

Pour les plans ouverts après le 1er mars 2011, la durée de vie est limitée à 15 ans. À cette échéance, si vous n’avez pas clôturé le plan, la banque le transforme automatiquement en un livret d’épargne classique. Le taux de rémunération est alors fixé librement par l’établissement et est souvent inférieur au taux initial. Si vous atteignez cette limite, la clôture est nécessaire pour arbitrer vos fonds vers des supports plus performants.

Où placer son argent après la clôture ?

Récupérer le capital d’un PEL offre l’opportunité de rééquilibrer votre épargne. Le choix du support dépend de votre profil de risque et de votre horizon de placement.

Les livrets réglementés, comme le Livret A ou le LDDS, sont les successeurs naturels si vous privilégiez la sécurité et la disponibilité immédiate. Ils offrent l’avantage d’une exonération totale d’impôts et de prélèvements sociaux. Pour un épargnant qui vient de clôturer un PEL soumis à la Flat Tax, le gain réel peut être significatif.

L’assurance-vie constitue une autre alternative. Elle permet de conserver une enveloppe fiscale avantageuse tout en accédant à des supports variés, comme les fonds euros sécurisés ou les unités de compte pour viser un rendement supérieur. C’est un moyen de faire fructifier un capital sans les contraintes de versements annuels obligatoires du PEL.

Enfin, le Plan d’Épargne Retraite (PER) est une option pertinente si vous êtes déjà propriétaire. Les versements effectués sur un PER sont déductibles de votre revenu imposable, ce qui génère une réduction d’impôt immédiate, un avantage que le PEL ne propose plus.

Clôturer un PEL sans projet immobilier n’est pas une erreur de gestion, surtout après le quatrième anniversaire du plan. Cette action libère une épargne parfois bloquée sur un taux peu compétitif pour l’orienter vers des produits financiers mieux adaptés à vos objectifs patrimoniaux actuels.

- Indemnité de congés payés en fin de CDI : comparer les 2 méthodes pour éviter les erreurs - 20 juillet 2026

- 7 jours fixes, congés payés, indemnités supra-légales : ce qui allonge vraiment le délai de carence Pôle Emploi - 20 juillet 2026

- Badgeuse virtuelle en entreprise : télétravail, paie et conformité sans boîtier à installer - 20 juillet 2026

Articles qui pourraient vous intéresser :

Légataire à titre universel : comment transmettre une fraction de son patrimoine tout en respectant la réserve héréditaire

Légataire à titre universel : comment transmettre une fraction de son patrimoine tout en respectant la réserve héréditaire

Acheter sa maison sans riba : 3 solutions pour concilier éthique, sérénité et propriété

Acheter sa maison sans riba : 3 solutions pour concilier éthique, sérénité et propriété

Prélèvements sociaux sur revenus fonciers : 17,2 % de prélèvement et 6,8 % de déduction fiscale

Prélèvements sociaux sur revenus fonciers : 17,2 % de prélèvement et 6,8 % de déduction fiscale

SCI familiale : 100 000 € d’abattement et 3 leviers pour transmettre sans conflit

SCI familiale : 100 000 € d’abattement et 3 leviers pour transmettre sans conflit