Exonération de plus-value immobilière : les conditions réelles pour ne rien payer

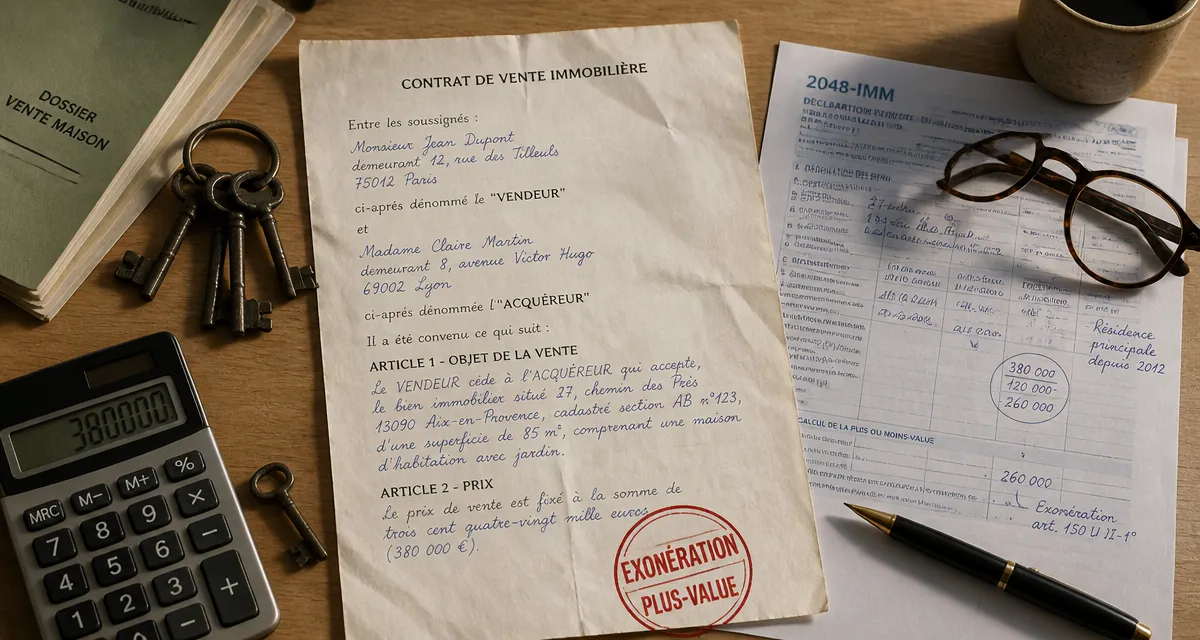

Lors de la vente d’un bien immobilier, la différence entre le prix de vente et le prix d’achat, la plus-value, est en principe soumise à l’impôt sur le revenu et aux prélèvements sociaux. Le système fiscal français prévoit toutefois des mécanismes d’exonération permettant, sous certaines conditions, de conserver l’intégralité du produit de la vente. Maîtriser ces règles est indispensable pour optimiser votre transaction et éviter des prélèvements qui réduisent votre capital.

L’exonération automatique de la résidence principale

La vente de votre résidence principale est totalement exonérée d’impôt sur la plus-value, sans condition de durée de détention ou de montant. Cette règle repose sur des critères stricts définis par l’administration fiscale.

Les critères de l’occupation effective

Pour bénéficier de cet avantage, le logement doit être votre résidence habituelle et effective au moment de la vente. Vous devez y résider la majeure partie de l’année. L’administration vérifie ce point via vos avis d’imposition, votre adresse de déclaration de revenus ou vos factures d’énergie. Une occupation temporaire juste avant la vente, dans le seul but d’échapper à l’impôt, est régulièrement requalifiée par le fisc comme une manœuvre abusive.

Le cas du logement vacant lors de la vente

Si vous quittez les lieux avant la signature de l’acte authentique, l’exonération reste acquise si le bien a constitué votre résidence principale jusqu’à sa mise en vente et que la transaction intervient dans un délai normal. L’administration fiscale considère généralement qu’un délai d’un an est raisonnable, à condition que le bien n’ait pas été loué ou occupé gratuitement par un tiers entre-temps.

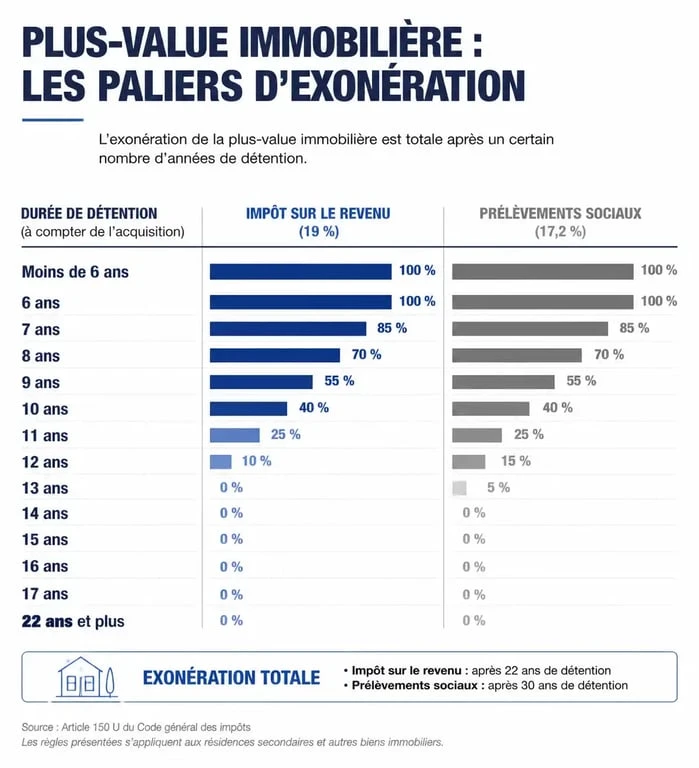

La durée de détention : l’exonération totale après 30 ans

Si vous vendez un bien qui n’est pas votre résidence principale, comme une résidence secondaire ou un investissement locatif, vous bénéficiez d’abattements pour durée de détention. Le calcul se divise entre l’impôt sur le revenu et les prélèvements sociaux.

| Durée de détention | Abattement Impôt sur le revenu | Abattement Prélèvements sociaux |

|---|---|---|

| Moins de 6 ans | 0 % | 0 % |

| De 6 à 21 ans | 6 % par an | 1,65 % par an |

| 22ème année | 4 % | 1,60 % |

| Au-delà de 22 ans | Exonération totale | 9 % par an |

| Au-delà de 30 ans | Exonération totale | Exonération totale |

La fiscalité s’allège progressivement. Un pivot stratégique s’opère à la 22ème année : vous êtes totalement exonéré d’impôt sur le revenu, mais restez redevable des prélèvements sociaux. Attendre quelques années supplémentaires permet de gommer la CSG-CRDS. C’est un levier d’optimisation souvent sous-estimé par les propriétaires focalisés sur le taux forfaitaire de 19 %.

La première cession d’un logement autre que la résidence principale

Il existe une disposition appelée exonération pour remploi. Elle permet d’échapper à la taxation lors de la première vente d’une résidence secondaire ou d’un bien locatif, à condition de réinvestir le produit de la vente dans sa résidence principale.

Les conditions de remploi des fonds

Deux conditions cumulatives doivent être respectées : vous ne devez pas avoir été propriétaire de votre résidence principale au cours des quatre années précédant la vente, et le prix de vente doit être réemployé pour l’achat ou la construction de votre résidence principale dans un délai de 24 mois. Si seule une fraction du prix de vente est réutilisée, l’exonération de plus-value est proportionnelle à cette fraction.

Situations personnelles et exonérations sociales

La loi protège certains contribuables selon leur situation personnelle au moment de la cession, indépendamment de la nature du bien.

Personnes âgées ou invalides

Les retraités ou les titulaires d’une carte d’invalidité peuvent être totalement exonérés de plus-value sur la vente d’un bien autre que leur résidence principale. Deux conditions de ressources s’appliquent : leur revenu fiscal de référence de l’avant-dernière année ne doit pas dépasser certains plafonds, et ils ne doivent pas être soumis à l’Impôt sur la Fortune Immobilière (IFI) l’année précédant la vente.

Départ en maison de retraite

Une tolérance existe pour les personnes quittant leur résidence principale pour entrer en EHPAD ou dans une structure d’accueil familial. L’exonération reste applicable si la vente intervient dans un délai de deux ans après l’entrée en établissement, à condition que le logement soit resté libre de toute occupation.

Ventes de faible montant et expropriation

D’autres cas permettent une exonération automatique :

- Cessions inférieures à 15 000 € : Si le prix de vente est inférieur ou égal à 15 000 €, la plus-value est exonérée. Ce seuil s’apprécie bien par bien et par cédant.

- Expropriation : En cas d’expropriation pour cause d’utilité publique, la plus-value est exonérée si l’intégralité de l’indemnité est réemployée dans l’achat ou la construction d’un immeuble dans un délai de 12 mois.

Le rôle du notaire dans la déclaration

Vous n’avez pas à calculer vous-même votre plus-value. Le notaire chargé de la vente effectue le calcul, remplit la déclaration (formulaire n°2048-IMM ou n°2048-TAB) et prélève l’impôt sur le prix de vente pour le reverser au fisc. Il est votre interlocuteur pour valider votre éligibilité à une exonération. Fournissez-lui tous les justificatifs, comme les factures de travaux ou les preuves d’occupation, avant la signature de l’acte authentique pour sécuriser votre situation.

- Arborescence SEO à 3 clics, silos et cocons pour guider le crawl - 21 juillet 2026

- CERFA n°11135*04 : télécharger le PDF officiel et remplir l’attestation de salaire sans bloquer les indemnités - 21 juillet 2026

- Indemnité de congés payés en fin de CDI : comparer les 2 méthodes pour éviter les erreurs - 20 juillet 2026

Articles qui pourraient vous intéresser :

Acheter avant de vendre : 4 alternatives au prêt relais pour sécuriser votre transition

Acheter avant de vendre : 4 alternatives au prêt relais pour sécuriser votre transition

SCPI en nue-propriété : 45 % de décote immédiate et zéro fiscalité sur vos revenus

SCPI en nue-propriété : 45 % de décote immédiate et zéro fiscalité sur vos revenus

Bilan de SCI : obligations légales, seuils critiques et méthode de gestion

Bilan de SCI : obligations légales, seuils critiques et méthode de gestion

Crédit immobilier BoursoBank : 0€ de frais et 0 apport pour votre projet

Crédit immobilier BoursoBank : 0€ de frais et 0 apport pour votre projet