La cession de parts sociales constitue une étape majeure dans la gestion d’un patrimoine professionnel. Lorsqu’un associé vend ses titres à un prix supérieur à leur valeur d’acquisition, il réalise une plus-value. Ce gain déclenche une fiscalité spécifique, articulée autour de taux forfaitaires, de barèmes progressifs et de dispositifs d’exonération. Maîtriser ces mécanismes est indispensable pour sécuriser l’opération et préserver la rentabilité de votre investissement.

Comment calculer précisément la plus-value de cession ?

Le calcul de la plus-value repose sur la différence entre le prix de vente et le prix d’acquisition. Le Code général des impôts permet d’ajuster ces montants pour refléter la réalité économique de la transaction.

Déterminer le prix de cession net

Le prix de cession correspond au montant stipulé dans l’acte de vente. Pour obtenir le prix de cession net, vous pouvez déduire les frais supportés pour réaliser l’opération. Il s’agit notamment des honoraires d’avocats, des frais de courtage ou des commissions versées à des intermédiaires. Ces charges réduisent directement l’assiette imposable.

Ajuster le prix d’acquisition

Le prix d’acquisition correspond au montant versé lors de l’entrée au capital, ou à la valeur déclarée en cas de succession ou de donation. Ce montant peut être majoré des frais d’acquisition, tels que les droits d’enregistrement ou les honoraires de conseil. Plus ce prix d’acquisition est élevé, plus la plus-value taxable diminue. Si vous avez acquis des parts à des dates différentes, le calcul s’effectue selon la méthode du coût moyen pondéré.

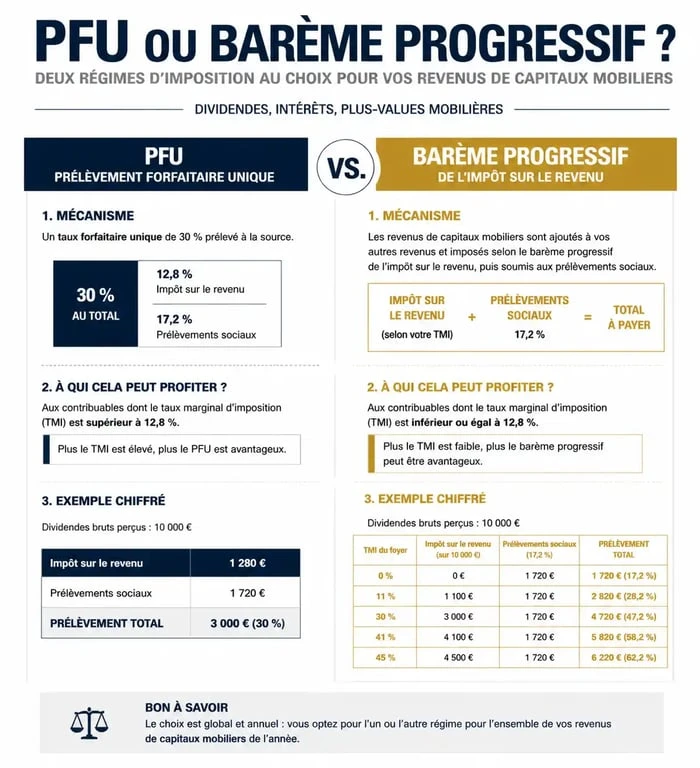

La fiscalité de la plus-value : PFU ou barème progressif ?

Depuis 2018, le régime de droit commun est le Prélèvement Forfaitaire Unique (PFU), ou « Flat Tax ». L’option pour le barème progressif de l’impôt sur le revenu reste toutefois possible selon votre situation.

Le fonctionnement de la Flat Tax à 30 %

Le PFU applique un taux global de 30 %, composé de 12,8 % au titre de l’impôt sur le revenu et de 17,2 % au titre des prélèvements sociaux. Ce régime offre une grande lisibilité et s’avère avantageux pour les contribuables situés dans les tranches hautes de l’impôt sur le revenu (30 %, 41 % ou 45 %). Sous ce régime, aucun abattement pour durée de détention ne s’applique.

L’option pour le barème progressif

En choisissant l’imposition au barème progressif, la plus-value est ajoutée à vos autres revenus et taxée selon votre tranche marginale d’imposition (TMI). Cette option est globale et s’applique à l’ensemble de vos revenus de capitaux mobiliers. L’intérêt majeur réside dans l’accès aux abattements pour durée de détention, à condition que les parts aient été acquises avant le 1er janvier 2018.

La durée de détention stabilise la valeur de l’investissement face à la fiscalité. Plus l’investisseur conserve ses parts, plus l’État allège la pression fiscale sur le gain final. Anticiper son calendrier de sortie est donc crucial : quelques mois de détention supplémentaires peuvent parfois faire basculer le taux d’abattement de 50 % à 65 %, modifiant ainsi la rentabilité nette de l’opération.

Les dispositifs d’exonération et cas particuliers

Certaines situations permettent une exonération totale ou partielle de l’impôt sur le revenu, bien que les prélèvements sociaux restent généralement dus.

Le départ à la retraite du dirigeant

Le dirigeant d’une PME qui cède ses parts lors de son départ à la retraite peut bénéficier d’un abattement fixe de 500 000 € sur la plus-value. Ce dispositif exige que le cédant ait exercé une fonction de direction pendant les 5 ans précédant la cession et qu’il cesse toute fonction dans la société dans les 24 mois entourant la vente. Il s’agit d’un levier financier efficace pour préparer sa fin de carrière.

L’apport-cession (Article 150-0 B ter du CGI)

Ce mécanisme permet de reporter l’imposition de la plus-value. L’associé apporte ses parts à une société holding qu’il contrôle avant la vente. Si la holding vend les parts moins de trois ans après l’apport, elle doit réinvestir au moins 60 % du produit de la cession dans une activité économique pour maintenir le report d’imposition. Cette stratégie est courante pour les entrepreneurs souhaitant réinvestir leur capital dans de nouveaux projets.

La cession au sein du groupe familial

Les cessions réalisées entre membres d’un même cercle familial peuvent bénéficier d’une exonération totale de la plus-value sous conditions. Il est notamment requis que les membres de la famille aient détenu plus de 25 % des droits dans les bénéfices sociaux au cours des cinq dernières années. L’exonération est remise en cause si l’acquéreur revend les parts à un tiers dans un délai de cinq ans.

Les démarches administratives et obligations déclaratives

La cession de parts sociales impose un formalisme rigoureux pour être opposable à l’administration fiscale et à la société.

La rédaction et l’enregistrement de l’acte

Toute cession doit faire l’objet d’un acte écrit, sous seing privé ou authentique. Cet acte doit être enregistré auprès du service de la publicité foncière et de l’enregistrement dans le mois suivant la signature. L’acquéreur doit s’acquitter des droits d’enregistrement, fixés à 3 % du prix de cession après un abattement proportionnel au nombre total de parts de la société.

La déclaration fiscale

Le cédant doit déclarer la plus-value l’année suivant la cession, lors de sa déclaration annuelle de revenus. Il convient d’utiliser le formulaire 2042-C et, pour les opérations complexes, le formulaire 2074. Même en cas d’application du PFU, la déclaration est obligatoire pour régulariser la situation et, le cas échéant, compenser le gain avec des moins-values antérieures.

La plus-value de cession de parts sociales est le résultat d’une stratégie patrimoniale réfléchie. Entre le choix du régime fiscal, l’application des abattements et l’usage des dispositifs de report, les options sont nombreuses. Un accompagnement par un expert-comptable ou un avocat fiscaliste est recommandé pour sécuriser l’opération et optimiser le montant net perçu.

- Indemnité de congés payés en fin de CDI : comparer les 2 méthodes pour éviter les erreurs - 20 juillet 2026

- 7 jours fixes, congés payés, indemnités supra-légales : ce qui allonge vraiment le délai de carence Pôle Emploi - 20 juillet 2026

- Badgeuse virtuelle en entreprise : télétravail, paie et conformité sans boîtier à installer - 20 juillet 2026

Articles qui pourraient vous intéresser :

Mentir sur sa résidence principale : 3 risques majeurs pour votre prêt immobilier

Mentir sur sa résidence principale : 3 risques majeurs pour votre prêt immobilier

SCPI étrangères : comment neutraliser la double imposition et supprimer les prélèvements sociaux

SCPI étrangères : comment neutraliser la double imposition et supprimer les prélèvements sociaux

Espace client Crédit Foncier : 3 étapes pour gérer votre prêt en gestion extinctive

Espace client Crédit Foncier : 3 étapes pour gérer votre prêt en gestion extinctive

Simulation de prêt immobilier à La Banque Postale : critères d’éligibilité et calcul de votre capacité d’emprunt

Simulation de prêt immobilier à La Banque Postale : critères d’éligibilité et calcul de votre capacité d’emprunt