FRPS : comment cette structure optimise la retraite supplémentaire et vos rendements

Le secteur de l’épargne retraite en France a évolué avec l’émergence des Fonds de Retraite Professionnelle Supplémentaire (FRPS). Conçue pour répondre aux contraintes de la directive Solvabilité II, cette structure juridique permet aux assureurs et institutions de prévoyance de gérer les engagements de retraite avec davantage de souplesse. Pour les entreprises comme pour les épargnants, comprendre le fonctionnement d’un FRPS est nécessaire pour évaluer la sécurité et la performance de leurs futurs compléments de revenus.

Qu’est-ce qu’un FRPS et pourquoi a-t-il été créé ?

Le Fonds de Retraite Professionnelle Supplémentaire est une entité juridique dédiée exclusivement à la gestion des contrats de retraite. Auparavant, les actifs destinés à la retraite étaient souvent intégrés aux bilans des assureurs aux côtés de produits de court terme, comme l’assurance-vie classique. Cette mixité soumettait l’épargne longue à des règles de prudence strictes, ce qui limitait le potentiel de rendement à long terme.

Le passage de Solvabilité II à IORP II

La création du FRPS découle d’un changement de régime prudentiel. Si la plupart des activités d’assurance suivent les règles de Solvabilité II, les FRPS bénéficient de la directive européenne IORP II. Ce cadre réglementaire est adapté aux engagements de très long terme. Contrairement à Solvabilité II, qui impose des réserves de capital importantes pour absorber des chocs de marché immédiats, IORP II reconnaît que l’horizon de placement de la retraite permet de lisser les risques sur plusieurs décennies.

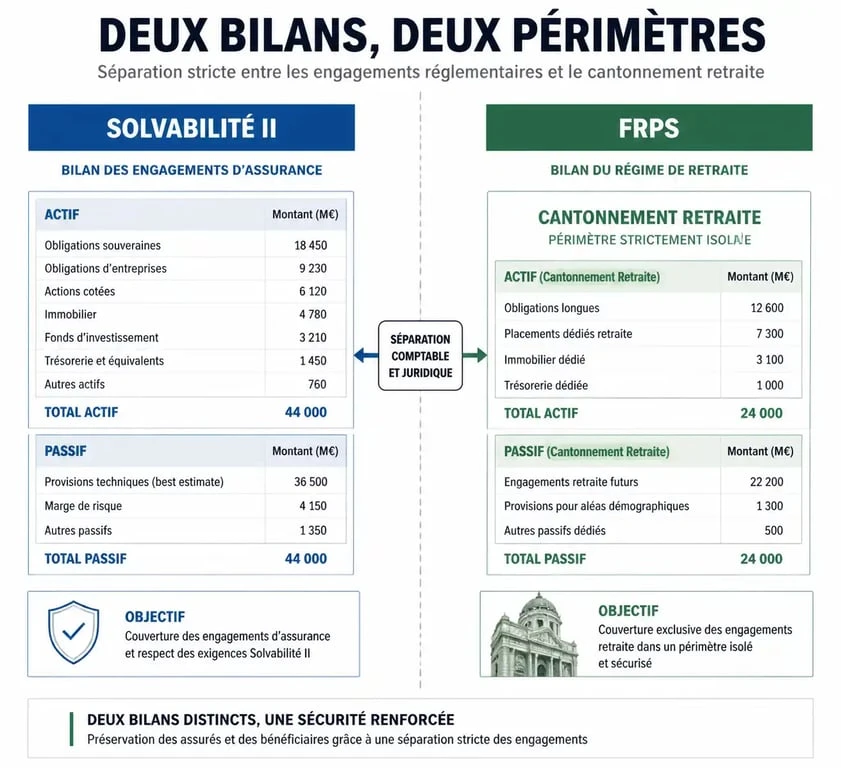

Le principe de cantonnement obligatoire

L’agrément de l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) impose le cantonnement. Les actifs et les passifs liés à la retraite sont strictement séparés du reste des activités de l’assureur. Ce cloisonnement garantit que les fonds versés par les salariés et les entreprises pour leur retraite ne peuvent pas être utilisés pour couvrir les pertes d’une autre branche d’activité de la compagnie d’assurance. Il s’agit d’une protection juridique et financière pour les bénéficiaires.

Les avantages concrets pour les épargnants et les entreprises

La création d’un FRPS influence directement le portefeuille des épargnants. En libérant du capital, les assureurs peuvent adopter des stratégies d’investissement plus audacieuses.

Dans la gestion de ces fonds, la continuité est primordiale. Chaque étape, de la collecte des cotisations par l’entreprise à la liquidation de la rente par le retraité, est optimisée par une allocation d’actifs diversifiée. En s’affranchissant des contraintes de liquidité immédiate propres à l’assurance-vie, le gestionnaire investit davantage dans l’économie réelle, le non-coté ou les infrastructures. Cette approche crée une solidarité temporelle entre les générations d’actifs, où les investissements actuels financent les prestations futures avec une efficacité accrue, sans que les fluctuations boursières de court terme ne paralysent la stratégie globale.

Une meilleure allocation d’actifs

Grâce à l’allègement des exigences en fonds propres, le gestionnaire d’un FRPS peut investir une part plus importante de son portefeuille dans des actifs performants sur le long terme, comme les actions ou l’immobilier. Pour un Plan d’Épargne Retraite (PER) géré via un FRPS, cela se traduit par une espérance de rendement supérieure à celle d’un contrat géré sous le régime classique de Solvabilité II.

Une stabilité renforcée face aux crises

Le cadre IORP II permet une vision des cycles économiques sur le long terme. En période de volatilité, un assureur sous Solvabilité II peut être contraint de vendre des actifs au plus bas pour maintenir ses ratios de solvabilité. À l’inverse, le FRPS, grâce à sa structure adaptée au temps long, conserve ses positions et attend la reprise, protégeant ainsi la valeur de l’épargne des adhérents.

Quels sont les acteurs et produits concernés ?

Depuis la loi PACTE de 2019, le transfert vers les FRPS s’est accéléré. Les principaux assureurs français ont créé des filiales dédiées pour loger leurs encours de retraite.

Une liste d’acteurs en constante évolution

De nombreuses structures ont reçu l’agrément de l’ACPR. Parmi les acteurs majeurs du secteur, on retrouve :

Axa Retraite, l’un des pionniers dans la mise en place de ces structures. Allianz Retraite, qui a transféré une large partie de ses encours professionnels. AG2R La Mondiale, via ses institutions de prévoyance et ses mutuelles dédiées. Arial CNP Assurances, spécialisé dans la retraite collective. Swiss Life, très actif sur le segment des travailleurs non-salariés (TNS).

Les types de contrats logés dans un FRPS

La tendance est à la généralisation du FRPS pour les produits suivants :

Le PER Individuel (PERIN), destiné aux particuliers et TNS, bénéficie d’une optimisation de la gestion pilotée. Le PER Collectif (PERCOL), pour les salariés, profite d’une sécurisation des actifs à long terme. L’Article 39, pour les cadres dirigeants, voit la garantie du versement de la rente renforcée. Enfin, les anciens dispositifs comme le Madelin ou l’Article 83 sont souvent transférés pour bénéficier de la directive IORP II.

Le rôle de l’ACPR et la surveillance du marché

Le passage en FRPS est un processus rigoureux placé sous la surveillance de l’Autorité de Contrôle Prudentiel et de Résolution. L’objectif est de s’assurer que cette flexibilité réglementaire ne se fasse jamais au détriment de la sécurité des épargnants.

Le processus d’agrément

Pour devenir un FRPS, un organisme soumet un dossier démontrant sa capacité à gérer les risques de manière autonome. L’ACPR vérifie la solidité de la gouvernance, la compétence des dirigeants et la pertinence de la politique d’investissement. Une fois agréé, le fonds publie régulièrement des rapports sur sa situation financière et sa gestion des risques, notamment le rapport ORSA (Own Risk and Solvency Assessment).

La protection en cas de défaillance

Le FRPS bénéficie de mécanismes de protection solides. En cas de difficulté, le principe de cantonnement protège les actifs des assurés. De plus, les contrats d’assurance vie et de retraite en France sont couverts par le Fonds de Garantie des Assurances de Personnes (FGAP), dans la limite des plafonds légaux. Le FRPS renforce cette sécurité en isolant le risque retraite des risques de marché liés à l’assurance dommages ou à la santé.

Comment savoir si votre retraite est gérée par un FRPS ?

Pour vérifier si votre contrat dépend d’un FRPS, consultez vos documents contractuels. Lors de la souscription d’un Plan d’Épargne Retraite ou sur votre relevé annuel, vérifiez l’entité juridique mentionnée comme assureur. Si le nom contient la mention FRPS, Fonds de Retraite Professionnelle Supplémentaire ou Institution de Retraite Professionnelle Supplémentaire (IRPS), vous bénéficiez du cadre protecteur et optimisé de la directive IORP II.

Le FRPS représente une évolution pour la pérennité du système de retraite par capitalisation en France. En adaptant la règle au temps long de la vie active, il offre un compromis entre sécurité financière et performance des placements.

Articles qui pourraient vous intéresser :

Légataire à titre universel : comment transmettre une fraction de son patrimoine tout en respectant la réserve héréditaire

Légataire à titre universel : comment transmettre une fraction de son patrimoine tout en respectant la réserve héréditaire

Acheter sa maison sans riba : 3 solutions pour concilier éthique, sérénité et propriété

Acheter sa maison sans riba : 3 solutions pour concilier éthique, sérénité et propriété

Prélèvements sociaux sur revenus fonciers : 17,2 % de prélèvement et 6,8 % de déduction fiscale

Prélèvements sociaux sur revenus fonciers : 17,2 % de prélèvement et 6,8 % de déduction fiscale

Coût d’un crédit immobilier : 4 leviers pour réduire votre facture totale

Coût d’un crédit immobilier : 4 leviers pour réduire votre facture totale