Coût d’un crédit immobilier : 4 leviers pour réduire votre facture totale

L’achat d’un logement est souvent le projet d’une vie, mais le prix affiché sur l’annonce ne reflète pas la réalité financière de l’opération. Entre les intérêts bancaires, les cotisations d’assurance et les frais administratifs, la note finale peut s’alourdir de plusieurs dizaines de milliers d’euros. Maîtriser le coût réel de votre crédit immobilier est indispensable pour évaluer votre capacité d’achat et négocier avec votre banquier.

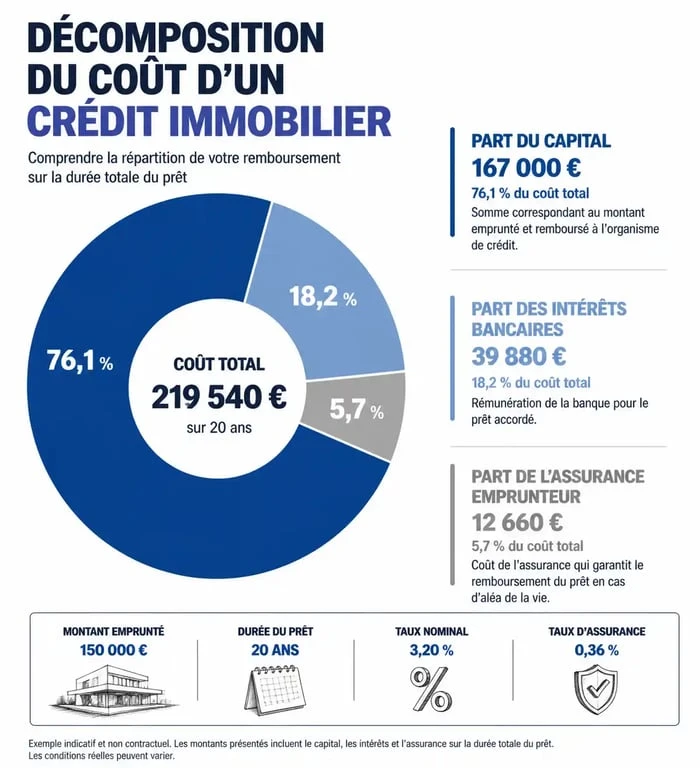

La composition réelle du coût total d’un emprunt

Le coût d’un crédit immobilier dépasse le simple remboursement du capital. Il correspond à la différence entre le montant total versé à la banque sur la durée du contrat et la somme initialement empruntée. Ce montant agrège plusieurs postes de dépenses qui se cumulent au fil des mensualités.

Les intérêts bancaires : le prix de l'argent

Les intérêts constituent la rémunération de la banque. Ils sont calculés sur la base d'un taux nominal appliqué au capital restant dû. Dans un prêt amortissable, la part des intérêts est forte dans les premières mensualités, puis diminue progressivement. Plus la durée de l'emprunt est longue, plus le montant des intérêts augmente, car le capital est remboursé lentement, ce qui maintient le taux d'intérêt sur des sommes importantes pendant plus longtemps.

L'assurance emprunteur : une charge fixe

L'assurance décès-invalidité représente parfois jusqu'à 30 % du coût total du crédit. Son tarif dépend de votre âge, de votre état de santé et des garanties souscrites. Vous n'êtes pas obligé d'accepter le contrat proposé par votre banque. Grâce à la délégation d'assurance, vous pouvez opter pour un contrat externe, souvent plus économique à garanties égales.

Les frais de dossier et de garantie

La mise en place d'un prêt génère des frais de dossier, facturés par la banque pour l'étude et le montage du financement. À cela s'ajoutent les frais de garantie, comme le cautionnement ou l'hypothèque, destinés à protéger l'établissement en cas de défaut de paiement. Si la caution permet parfois de récupérer une fraction des sommes versées en fin de prêt, l'hypothèque entraîne des frais de notaire et des coûts de mainlevée en cas de revente anticipée.

Le TAEG : l'indicateur universel pour comparer

Pour simplifier la lecture des offres, le législateur a imposé le TAEG (Taux Annuel Effectif Global). Cet indicateur est la boussole de l'emprunteur. Il agrège en un seul pourcentage tous les frais obligatoires pour l'obtention du prêt : taux nominal, assurance, frais de dossier, frais de garantie et frais d'ouverture de compte imposés.

Comparer deux offres uniquement sur le taux nominal est une erreur. Une banque peut afficher un taux d'intérêt faible mais compenser par une assurance onéreuse ou des frais de dossier élevés. Seul le TAEG permet une comparaison transparente. La loi plafonne ce taux par le taux d'usure pour protéger les emprunteurs contre des conditions abusives.

Visualiser le crédit comme une structure en mouvement aide à comprendre les enjeux. La part des intérêts diminue avec le temps, tandis que celle de l'assurance reste souvent fixe ou évolue selon le capital restant dû. Un effort de remboursement anticipé, même modeste, permet de réduire les strates les plus coûteuses, allégeant ainsi le poids final de la dette.

Exemples concrets : l'impact de la durée et du taux

Pour illustrer le coût d'un crédit, prenons l'exemple d'un emprunt de 200 000 € avec un profil standard. Les chiffres ci-dessous incluent une estimation des intérêts et d'une assurance classique.

| Durée du prêt | Taux nominal (estimé) | Mensualité (hors assurance) | Coût total des intérêts | Coût total du crédit (estimé) |

|---|---|---|---|---|

| 15 ans | 3,50 % | 1 429 € | 57 220 € | ~ 72 000 € |

| 20 ans | 3,70 % | 1 181 € | 83 440 € | ~ 105 000 € |

| 25 ans | 3,90 % | 1 045 € | 113 500 € | ~ 140 000 € |

Ce tableau révèle une réalité mathématique : passer de 15 à 25 ans pour un même montant emprunté double presque le coût total du crédit. Si la mensualité est plus supportable au quotidien sur 25 ans, le prix payé à la banque pour ce service est nettement plus élevé.

Comment réduire le coût de son crédit immobilier ?

Plusieurs leviers permettent de diminuer la facture globale sans nécessairement réduire votre projet d'achat. La négociation ne doit pas se limiter au taux d'intérêt nominal.

Jouer sur l'apport personnel

Un apport personnel conséquent réduit le montant emprunté et, par ricochet, le poids des intérêts. De plus, un dossier présentant 20 % d'apport rassure la banque. Cela permet souvent d'obtenir une décote sur le taux nominal, car le risque pris par l'établissement financier est moindre.

Optimiser l'assurance et les frais annexes

La délégation d'assurance est le levier le plus puissant pour économiser des milliers d'euros. N'hésitez pas à mettre en concurrence les assureurs externes dès la signature de l'offre ou même après, grâce à la loi Lemoine qui autorise le changement d'assurance à tout moment. Les frais de dossier sont également négociables, surtout si vous présentez un profil d'épargnant stable pour la banque.

La modulation des échéances et le remboursement anticipé

La plupart des contrats incluent des clauses de modulation. Si vos revenus progressent, augmenter vos mensualités de 10 % peut réduire la durée de votre prêt de plusieurs années et économiser une part substantielle d'intérêts. De même, effectuer un remboursement anticipé, même partiel, est souvent rentable, malgré les éventuelles indemnités de remboursement anticipé (IRA) plafonnées par la loi.

Les frais "invisibles" à ne pas oublier

Au-delà du crédit, l'accession à la propriété déclenche des frais qui impactent votre budget global. Les frais de notaire (environ 7 à 8 % dans l'ancien, 2 à 3 % dans le neuf) doivent généralement être financés par votre apport personnel. N'oubliez pas non plus la taxe foncière, les charges de copropriété ou les travaux d'entretien qui pèsent sur votre capacité de remboursement mensuelle.

Le coût d'un crédit immobilier dépend de votre profil, de la conjoncture et de votre capacité à négocier chaque ligne du contrat. En vous focalisant sur le TAEG et en optimisant la durée de votre emprunt, vous pouvez réaliser des économies équivalentes à plusieurs années de salaire.

- Salaire ingénieur DevOps : les leviers réels pour maximiser sa rémunération - 25 juillet 2026

- EBE : calcul, interprétation et utilité réelle pour votre gestion financière - 24 juillet 2026

- Quelle est la meilleure agence d’intérim pour votre secteur, votre profil et vos contraintes ? - 24 juillet 2026

Articles qui pourraient vous intéresser :

Placer 200 000 euros : quelles stratégies pour générer 500 €, 800 € ou 1 200 € par mois ?

Placer 200 000 euros : quelles stratégies pour générer 500 €, 800 € ou 1 200 € par mois ?

Déclarer son prêt immobilier aux impôts : les 4 frais déductibles pour optimiser votre fiscalité

Déclarer son prêt immobilier aux impôts : les 4 frais déductibles pour optimiser votre fiscalité

Remboursement Crédit Logement : comment récupérer votre part du Fonds Mutuel de Garantie ?

Remboursement Crédit Logement : comment récupérer votre part du Fonds Mutuel de Garantie ?

Prêt familial et décès du prêteur : 5 réflexes pour éviter la requalification en donation

Prêt familial et décès du prêteur : 5 réflexes pour éviter la requalification en donation