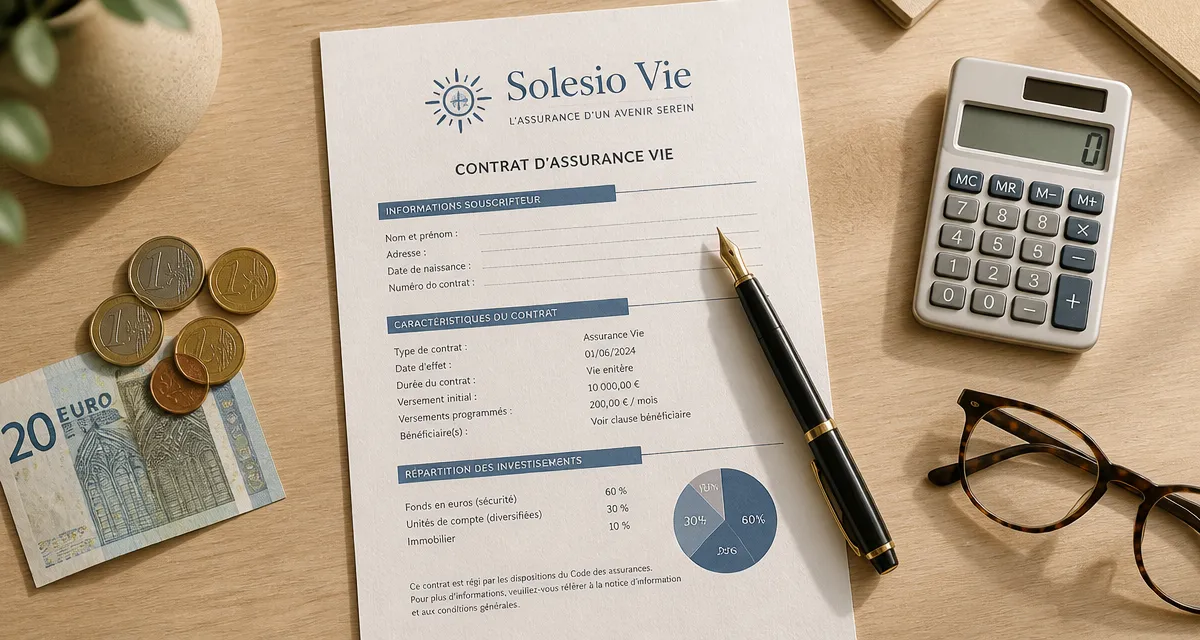

Solesio Vie : 30 € pour démarrer, mais attention au poids des frais sur votre rendement

L’assurance vie est un pilier de l’épargne en France grâce à sa souplesse et sa fiscalité. Le contrat Solesio Vie, proposé par La Banque Postale et géré par CNP Assurances, se distingue par un ticket d’entrée très accessible. Il vise les épargnants souhaitant constituer un capital sans disposer d’une mise de départ importante. Toutefois, cette accessibilité s’accompagne de frais et de choix de gestion qu’il est nécessaire d’analyser avant de souscrire.

Un contrat multisupport accessible dès 30 €

L’atout majeur de Solesio Vie est son accessibilité. Alors que de nombreux contrats haut de gamme exigent des milliers d’euros, 30 € suffisent pour ouvrir ce compte. Cette condition en fait une option pour les jeunes actifs ou les foyers qui veulent initier une épargne sans pression financière immédiate.

Le fonctionnement des versements réguliers

Pour développer ce capital, le contrat mise sur les versements programmés. Avec un minimum de 30 € par mois, vous automatisez votre épargne. Cette régularité permet de lisser le risque de marché : vous achetez des unités de compte à des prix variés, ce qui réduit l’impact de la volatilité sur le long terme. C’est une méthode adaptée pour ceux qui ne souhaitent pas suivre les indices boursiers quotidiennement.

L’architecture multisupport : Fonds euros et Unités de compte

Solesio Vie est un contrat multisupport. Votre capital est réparti entre deux poches distinctes. Le fonds en euros, géré par CNP Assurances, garantit votre capital. C’est la partie sécurisée, bien que son rendement soit limité face à l’inflation. Les unités de compte (UC), quant à elles, visent une performance plus élevée sur les marchés financiers. Ici, le capital n’est pas garanti et peut fluctuer à la hausse comme à la baisse. Le contrat inclut notamment le support Toni 100, une unité de compte dédiée à la gestion pilotée.

La gestion pilotée : déléguer pour plus de sérénité

Si vous n’êtes pas expert en finance, Solesio Vie propose une option de gestion pilotée. Vous confiez la répartition de votre épargne à des professionnels qui arbitrent entre les supports selon la conjoncture et votre profil de risque. Vous ne choisissez pas vos fonds, ce qui libère du temps et réduit la charge mentale.

Les décisions sont prises par les analystes de La Banque Postale Asset Management. La stratégie privilégie une croissance régulière, adaptée à la préparation de la retraite ou à la transmission de patrimoine. Cette approche institutionnelle offre un cadre de référence stable, loin de l’agitation des plateformes de trading, tout en s’appuyant sur l’expertise d’un grand groupe bancaire.

L’absence de frais d’arbitrage

Un avantage notable de la gestion pilotée chez Solesio Vie est l’absence de frais d’arbitrage. Lorsque le gestionnaire déplace des fonds pour optimiser votre allocation, l’opération est gratuite. Cet avantage est réel, car de nombreux contrats classiques facturent chaque mouvement, ce qui peut réduire la performance globale sur le long terme.

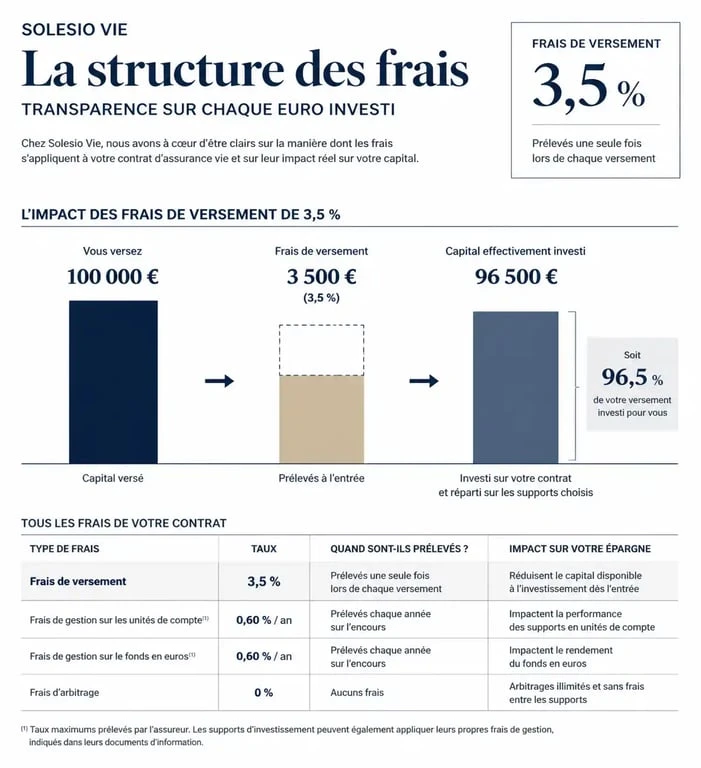

Analyse des frais : le point de vigilance majeur

Si l’accessibilité est le point fort de Solesio Vie, sa structure de frais est son principal défaut. Pour un épargnant attentif, ces coûts peuvent freiner la performance nette du contrat.

| Type de frais | Taux appliqué | Impact sur l’épargne |

|---|---|---|

| Frais sur versements | Jusqu’à 3,5 % | Élevé : réduit le capital investi. |

| Frais de gestion UC | Environ 0,80 % / an | Moyen : ponction annuelle. |

| Frais d’arbitrage | 0 € | Nul : avantage pour la gestion. |

Les frais de versement de 3,5 % sont élevés par rapport aux standards actuels, notamment face aux banques en ligne qui facturent souvent 0 %. Concrètement, sur 100 € versés, seuls 96,50 € sont investis. Le contrat doit donc générer une performance de 3,5 % rien que pour compenser ces frais initiaux. C’est un élément déterminant à intégrer dans votre calcul de rentabilité.

À qui s’adresse réellement le contrat Solesio Vie ?

Solesio Vie ne convient pas à tous les profils. Il répond à des besoins spécifiques et à des objectifs d’épargne bien identifiés.

Le profil idéal : l’épargnant débutant ou prudent

Ce contrat est adapté pour « prendre date » fiscalement. En ouvrant une assurance vie tôt, vous déclenchez l’antériorité fiscale qui permet, après 8 ans, de bénéficier d’abattements sur les plus-values. C’est aussi un outil efficace pour les parents souhaitant constituer une épargne progressive pour leurs enfants grâce aux versements programmés.

La préparation de la retraite et la transmission

Solesio Vie complète vos revenus pour la retraite. Grâce à la clause bénéficiaire, il permet de transmettre un capital hors succession, selon les limites légales. La désignation du bénéficiaire peut être modifiée à tout moment, ce qui offre une réelle souplesse dans votre stratégie patrimoniale.

Les limites pour les investisseurs avisés

Si vous recherchez une performance agressive ou une large gamme de supports comme des SCPI ou des ETF, Solesio Vie montrera ses limites. Le catalogue d’unités de compte est restreint et les frais de versement pénalisent les capitaux importants. Dans ce cas, les contrats de courtage en ligne sont souvent plus compétitifs.

Conclusion : un premier pas vers l’épargne

Solesio Vie est un contrat d’entrée de gamme solide, porté par La Banque Postale et CNP Assurances. Sa simplicité et son faible ticket d’entrée en font une porte d’entrée intéressante pour découvrir l’assurance vie. Toutefois, les frais de versement sont le prix à payer pour cet accompagnement. Une fois votre patrimoine constitué, il peut devenir pertinent de comparer ce contrat avec des offres plus spécialisées pour optimiser vos rendements futurs.

Articles qui pourraient vous intéresser :

Légataire à titre universel : comment transmettre une fraction de son patrimoine tout en respectant la réserve héréditaire

Légataire à titre universel : comment transmettre une fraction de son patrimoine tout en respectant la réserve héréditaire

Acheter sa maison sans riba : 3 solutions pour concilier éthique, sérénité et propriété

Acheter sa maison sans riba : 3 solutions pour concilier éthique, sérénité et propriété

Prélèvements sociaux sur revenus fonciers : 17,2 % de prélèvement et 6,8 % de déduction fiscale

Prélèvements sociaux sur revenus fonciers : 17,2 % de prélèvement et 6,8 % de déduction fiscale

Coût d’un crédit immobilier : 4 leviers pour réduire votre facture totale

Coût d’un crédit immobilier : 4 leviers pour réduire votre facture totale