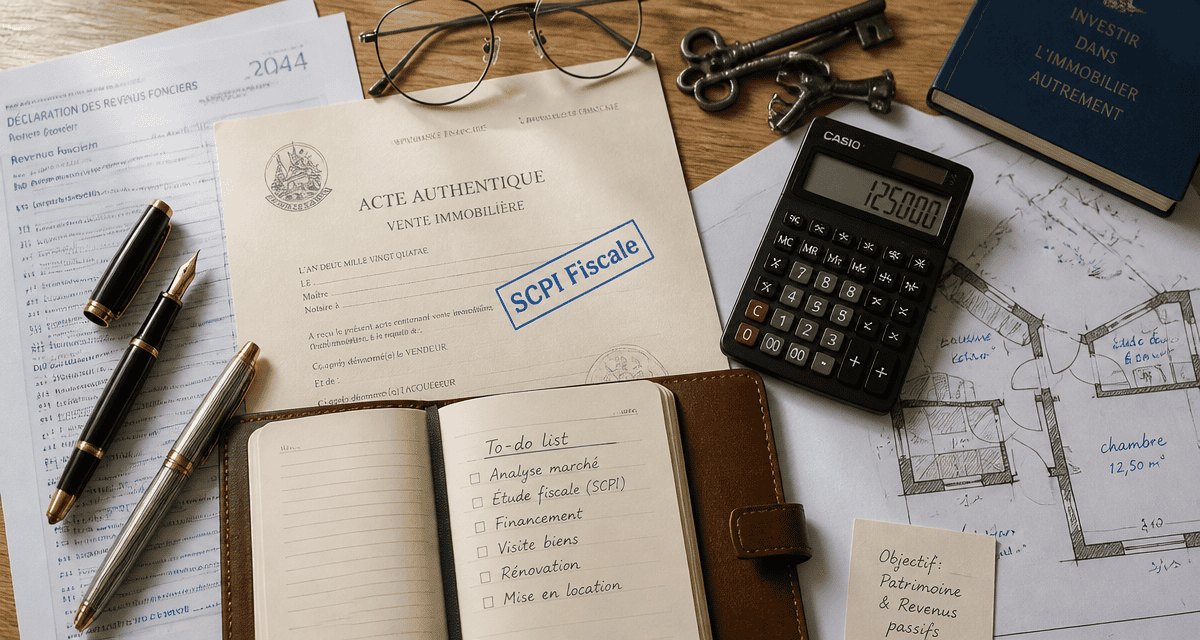

SCPI fiscale : 4 leviers pour réduire vos impôts sans gérer d’immobilier

La SCPI fiscale, ou pierre-papier, permet de réduire votre pression fiscale sans subir les contraintes de la gestion locative directe. En investissant dans des parts de sociétés spécialisées, vous déléguez l’intégralité de la gestion tout en accédant à des dispositifs de défiscalisation ciblés. Cette solution transforme une charge fiscale en un actif tangible, tout en profitant de l’expertise de professionnels de l’immobilier. Découvrez les dispositifs Pinel, Malraux, Denormandie et le déficit foncier.

A ne pas manquer : on vous a préparé Maîtriser son projet d’investissement en SCPI fiscale — c’est gratuit, en fin d’article.

Comparatif des dispositifs de SCPI fiscale

- SCPI Pinel : Réduction d’impôt directe via l’acquisition de logements neufs.

- SCPI Malraux : Forte réduction d’impôt pour la restauration de patrimoine en secteur sauvegardé.

- SCPI Déficit Foncier : Baisse du revenu imposable via la déduction des charges de travaux.

- SCPI Denormandie : Réduction d’impôt pour l’investissement dans l’ancien rénové.

Les dispositifs fiscaux des SCPI : Pinel, Malraux, Denormandie et déficit foncier

Le terme de SCPI fiscale regroupe plusieurs véhicules d’investissement, chacun adossé à une loi spécifique. Le choix du dispositif dépend de votre niveau d’imposition, de votre horizon de placement et de vos objectifs patrimoniaux.

La SCPI Pinel : le classique du neuf

La SCPI Pinel repose sur l’acquisition de logements neufs ou en l’état futur d’achèvement, situés dans des zones géographiques tendues. En contrepartie d’un engagement de location de 6, 9 ou 12 ans, l’investisseur bénéficie d’une réduction d’impôt calculée sur le montant investi. Bien que les taux aient été revus à la baisse, ce dispositif reste prisé pour la qualité des actifs neufs répondant aux normes environnementales. L’avantage fiscal est immédiat : la réduction commence dès l’année de la souscription des parts, même avant la livraison des immeubles.

La SCPI Malraux et Monuments Historiques : l’atout du patrimoine

Pour les foyers fortement imposés, les SCPI Malraux ou Monuments Historiques offrent une puissance de défiscalisation supérieure. La société de gestion acquiert des immeubles de caractère nécessitant des travaux de restauration, situés dans des secteurs sauvegardés. La réduction d’impôt porte sur le montant des travaux engagés. Ce mécanisme est particulièrement efficace car il ne rentre pas dans le plafonnement global des niches fiscales de 10 000 €, permettant des économies d’impôt massives, souvent adaptées aux contribuables dont la tranche marginale d’imposition est de 41 % ou 45 %.

La SCPI Denormandie : l’investissement dans l’ancien rénové

La SCPI Denormandie cible les centres-villes d’agglomérations moyennes ayant besoin de réhabilitation. Le principe est proche du Pinel, mais appliqué à l’ancien avec travaux. Elle permet de participer à la revitalisation urbaine tout en bénéficiant d’une fiscalité attractive. C’est un compromis pertinent pour diversifier son patrimoine immobilier hors des grandes métropoles saturées.

Le déficit foncier : une stratégie d’optimisation hors plafonnement

À la différence des dispositifs précédents, la SCPI de déficit foncier ne génère pas une réduction d’impôt directe, mais une déduction de revenus. Elle est redoutable pour les investisseurs disposant déjà de revenus fonciers significatifs.

Le principe est simple : la SCPI achète des immeubles à rénover. Les charges liées aux travaux sont imputables sur vos autres revenus fonciers sans limitation de montant. Si vos revenus fonciers ne suffisent pas à absorber ce déficit, vous pouvez imputer l’excédent sur votre revenu global dans la limite de 10 700 € par an. Cela permet de gommer l’impôt sur le revenu et d’éviter les prélèvements sociaux de 17,2 % sur les loyers perçus. C’est une stratégie de double détente fiscale efficace sur le long terme.

Pour réussir ce placement, changez votre regard sur le dossier. Souvent, l’investisseur est ébloui par l’avantage immédiat et oublie la substance immobilière. Une SCPI fiscale réussie est d’abord un parc immobilier qui conserve sa valeur intrinsèque au-delà de la fiscalité. En focalisant votre analyse sur la qualité du bâti, l’emplacement et le prix de revient après travaux, vous vous assurez que la revente, dix ou quinze ans plus tard, ne sera pas pénalisée par une moins-value. Considérez le dispositif fiscal comme un bonus et non comme la seule raison d’être de l’investissement.

Pourquoi préférer la pierre-papier à l’immobilier direct

Investir en direct dans une loi Pinel ou Malraux demande du temps, des connaissances juridiques et une capacité d’endettement importante. La SCPI fiscale lève ces barrières avec plusieurs arguments.

Une mutualisation des risques locatifs

Lorsque vous achetez un appartement en direct, le risque de vacance locative ou d’impayé repose sur une seule tête. Dans une SCPI, votre capital est investi dans des dizaines, voire des centaines de logements répartis sur différentes villes. Si un locataire part, l’impact sur votre rendement global est dilué. Cette mutualisation est le socle de la sérénité de l’épargnant.

Un ticket d’entrée accessible

Il est difficile de trouver un bien éligible au dispositif Pinel ou Malraux avec un budget limité. En revanche, c’est possible avec les SCPI fiscales. Le ticket d’entrée moyen se situe autour de quelques milliers d’euros, ce qui permet d’ajuster précisément le montant de l’investissement à votre besoin de défiscalisation. Vous souscrivez au prorata exact de l’impôt que vous souhaitez gommer.

L’absence totale de gestion

C’est l’atout majeur de la gestion déléguée. La société de gestion s’occupe de tout : sélection des immeubles, suivi des travaux, recherche des locataires, perception des loyers et envoi des documents fiscaux pré-remplis pour votre déclaration. L’investisseur perçoit ses dividendes et constate sa réduction d’impôt sans effort.

Frais, rendement et durée : les réalités du placement

Tout investissement comporte des contreparties. Les SCPI fiscales affichent des particularités qu’il faut intégrer avant de signer son bulletin de souscription.

Les frais sont souvent plus élevés que dans les SCPI de rendement classiques. Les frais de souscription oscillent entre 8 % et 12 %, et les frais de gestion annuels sont proportionnels aux loyers perçus. Le rendement locatif, ou dividende versé, est souvent modeste, tournant autour de 1 % à 2 %. La rentabilité réelle du placement réside dans l’économie d’impôt réalisée et dans la valeur de revente des parts à terme.

Voici un tableau récapitulatif des principaux points de vigilance :

| Dispositif | Objectif principal | Durée de blocage constatée | Plafonnement des niches |

|---|---|---|---|

| SCPI Pinel | Réduction d’impôt directe | 12 à 15 ans | Inclus (10 000 €) |

| SCPI Malraux | Forte réduction d’impôt | 13 à 16 ans | Exclu |

| SCPI Déficit Foncier | Baisse du revenu imposable | 15 à 17 ans | Exclu |

| SCPI Denormandie | Réduction d’impôt (ancien) | 12 à 15 ans | Inclus (10 000 €) |

La question de la durée est primordiale. Si la loi impose un engagement de location, la durée de vie réelle d’une SCPI fiscale est plus longue. Il faut compter le temps de collecte des fonds, la réalisation des travaux, la période de location obligatoire, puis la revente de l’ensemble du parc immobilier. La liquidité est quasi nulle durant cette période. Revendre ses parts avant la liquidation de la SCPI est difficile et entraîne généralement la perte des avantages fiscaux. C’est un placement tunnel par excellence.

Comment sélectionner votre SCPI fiscale

Toutes les SCPI fiscales ne se valent pas. Puisque l’avantage fiscal est fixé par la loi, la différence se fait sur la qualité de la gestion et la stratégie immobilière. Analysez l’historique de la société de gestion : a-t-elle déjà liquidé des SCPI fiscales par le passé ? Quel a été le prix de revente final par rapport au prix d’achat ?

Examinez également la stratégie de diversification géographique. Une SCPI qui investit uniquement dans une seule ville prend un risque plus élevé qu’une société répartissant ses actifs sur plusieurs régions dynamiques. Enfin, soyez attentif au calendrier. Pour que la réduction d’impôt soit effective sur les revenus de l’année en cours, la souscription doit être validée avant le 31 décembre. Cependant, les meilleures SCPI fiscales voient souvent leur collecte clôturée bien avant cette date. Anticiper dès le mois de septembre ou octobre est une stratégie prudente pour accéder aux meilleurs véhicules du marché.

En conclusion, la défiscalisation via les SCPI est un outil puissant pour structurer son patrimoine. Elle permet de transformer une charge fiscale en un actif tangible, tout en profitant de l’expertise de professionnels de l’immobilier. À condition d’accepter l’indisponibilité des fonds sur le long terme, elle constitue l’une des solutions les plus sereines pour réduire ses impôts efficacement.

Articles qui pourraient vous intéresser :

Avance sur héritage : comment transmettre jusqu’à 100 000 € sans léser vos héritiers

Avance sur héritage : comment transmettre jusqu’à 100 000 € sans léser vos héritiers

Emprunter hors de France : banques accessibles, conditions d’octroi et stratégies pour réussir

Emprunter hors de France : banques accessibles, conditions d’octroi et stratégies pour réussir

Travaux en résidence principale : 3 leviers fiscaux pour réduire vos impôts en 2024

Travaux en résidence principale : 3 leviers fiscaux pour réduire vos impôts en 2024

Taxe foncière en comptabilité : 4 étapes clés pour enregistrer vos écritures, gérer la refacturation et clôturer l’exercice

Taxe foncière en comptabilité : 4 étapes clés pour enregistrer vos écritures, gérer la refacturation et clôturer l’exercice