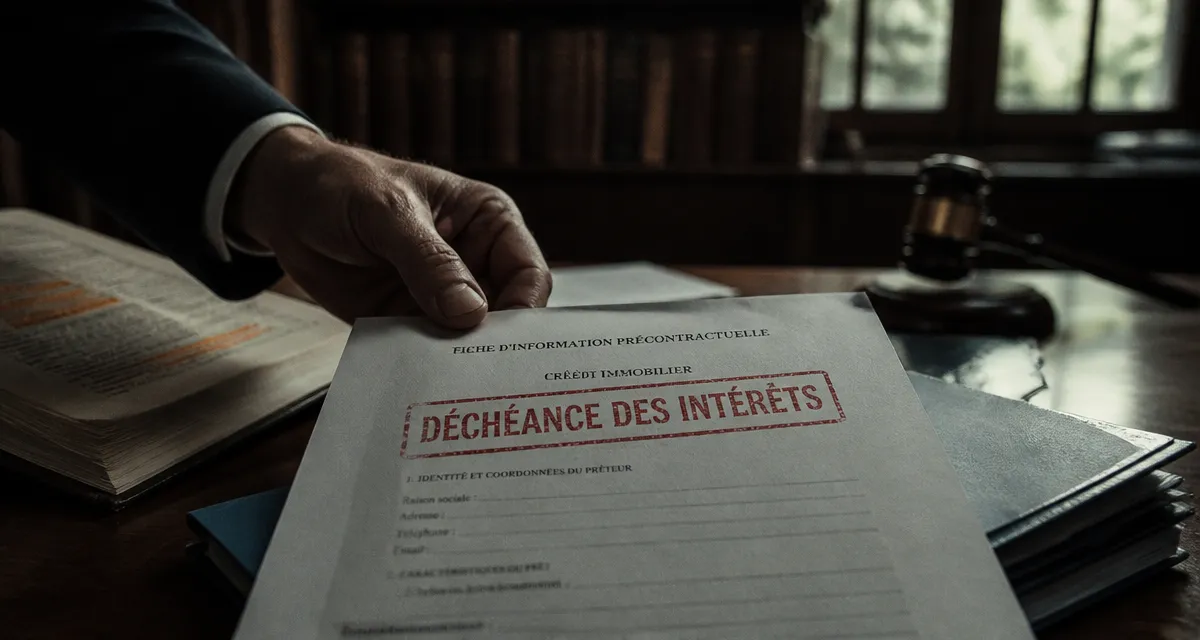

Déchéance du droit aux intérêts : comment annuler le coût de votre crédit

La déchéance du droit aux intérêts est l’une des sanctions les plus sévères du droit de la consommation. Elle frappe directement la rémunération de l’établissement de crédit. Lorsqu’un prêteur manque à ses obligations légales, notamment en matière de conseil, d’information ou de vérification de la solvabilité, le juge peut le priver, en tout ou partie, des intérêts conventionnels. Pour l’emprunteur, cette mesure transforme souvent un prêt onéreux en un crédit à taux zéro, voire permet d’obtenir le remboursement d’intérêts déjà versés.

Les manquements du prêteur ouvrant droit à la déchéance

La loi protège l’emprunteur, partie jugée plus vulnérable dans le contrat de crédit. Plusieurs fautes permettent au juge de prononcer la déchéance.

Le défaut d’information précontractuelle et la fiche FIP

Avant toute signature, le prêteur doit remettre une Fiche d’Information Précontractuelle (FIP ou FIPEN). Ce document standardisé permet de comparer les offres. L’absence de remise ou le caractère incomplet de cette fiche est sanctionné. Si des mentions obligatoires comme la durée, le montant total dû ou les garanties manquent, la déchéance peut être invoquée. Le formalisme est ici une garantie essentielle du consentement.</

- Code NAF : le trouver sans se tromper sur SIRENE, le Kbis ou l’avis de situation - 27 juillet 2026

- Feuille de calcul solde de tout compte : les 6 lignes à vérifier avant de signer - 27 juillet 2026

- Créer une franchise : valider le concept, sécuriser le DIP et recruter les bons franchisés - 26 juillet 2026

Articles qui pourraient vous intéresser :

Expert-comptable pour SCI : 45 € par mois pour sécuriser votre patrimoine

Expert-comptable pour SCI : 45 € par mois pour sécuriser votre patrimoine

Compte bancaire pour SCI : 0 € de frais et 3 critères pour éviter les erreurs

Compte bancaire pour SCI : 0 € de frais et 3 critères pour éviter les erreurs

Rachat de crédit refusé partout : 4 leviers pour débloquer votre dossier

Rachat de crédit refusé partout : 4 leviers pour débloquer votre dossier

Simulation de prêt immobilier à La Banque Postale : critères d’éligibilité et calcul de votre capacité d’emprunt

Simulation de prêt immobilier à La Banque Postale : critères d’éligibilité et calcul de votre capacité d’emprunt