Calcul de la variation de stock : 2 formules essentielles et l’erreur de signe qui fausse vos bilans

La gestion des stocks est un pilier stratégique pour toute entreprise manipulant des marchandises, des matières premières ou des produits finis. Au-delà de la logistique, le calcul de la variation de stock est une étape comptable indispensable lors de la clôture de l’exercice. Elle permet d’ajuster le résultat net en isolant ce qui a été réellement consommé ou produit de ce qui reste en réserve. Maîtriser cette mécanique évite d’interpréter de manière erronée la santé financière de votre structure.

Qu’est-ce que la variation de stock et pourquoi est-elle indispensable ?

La variation de stock représente la différence de valeur entre le stock détenu à l’ouverture de l’exercice (stock initial) et celui présent à la clôture (stock final). En comptabilité, cette notion respecte le principe d’indépendance des exercices : seules les charges et les produits concernant l’année écoulée doivent impacter le résultat.

Sans ce calcul, une entreprise achetant massivement des marchandises en décembre pour les revendre en janvier verrait son bénéfice s'effondrer artificiellement sur l'année N, alors qu'elle a simplement constitué une réserve de valeur. La variation de stock corrige le compte de résultat pour refléter la réalité économique de l'activité.

Les deux types de variations

Une variation positive survient lorsque le stock final est supérieur au stock initial : l'entreprise a stocké davantage qu'elle n'a consommé ou vendu. À l'inverse, une variation négative indique que le stock final est inférieur au stock initial, signifiant que l'entreprise a puisé dans ses réserves pour répondre à son activité.

Comment calculer la variation de stock : formules et méthodologie

Le calcul repose sur une donnée préalable : l'inventaire physique. Avant toute écriture, vous devez procéder au comptage réel de vos références pour déterminer la valeur du stock final (SF). Le stock initial (SI) correspond, quant à lui, au stock final de l'année précédente.

La formule pour les achats (Marchandises et Matières premières)

Pour les éléments achetés en vue d'être revendus ou transformés, la formule est la suivante :

Variation de stock = Stock Initial (SI) - Stock Final (SF)

C'est ici que réside le piège classique. Dans le cycle des achats, une variation positive (SI > SF) signifie un déstockage, ce qui augmente les charges. À l'inverse, une variation négative (SI < SF) signifie un stockage, ce qui diminue les charges d'achat de l'exercice.

La formule pour la production (Produits finis et En-cours)

Pour les biens produits par l'entreprise, la logique s'inverse car on comptabilise une production stockée :

Variation de stock = Stock Final (SF) - Stock Initial (SI)

Ici, si le SF est supérieur au SI, la variation est positive et augmente le produit global de l'entreprise.

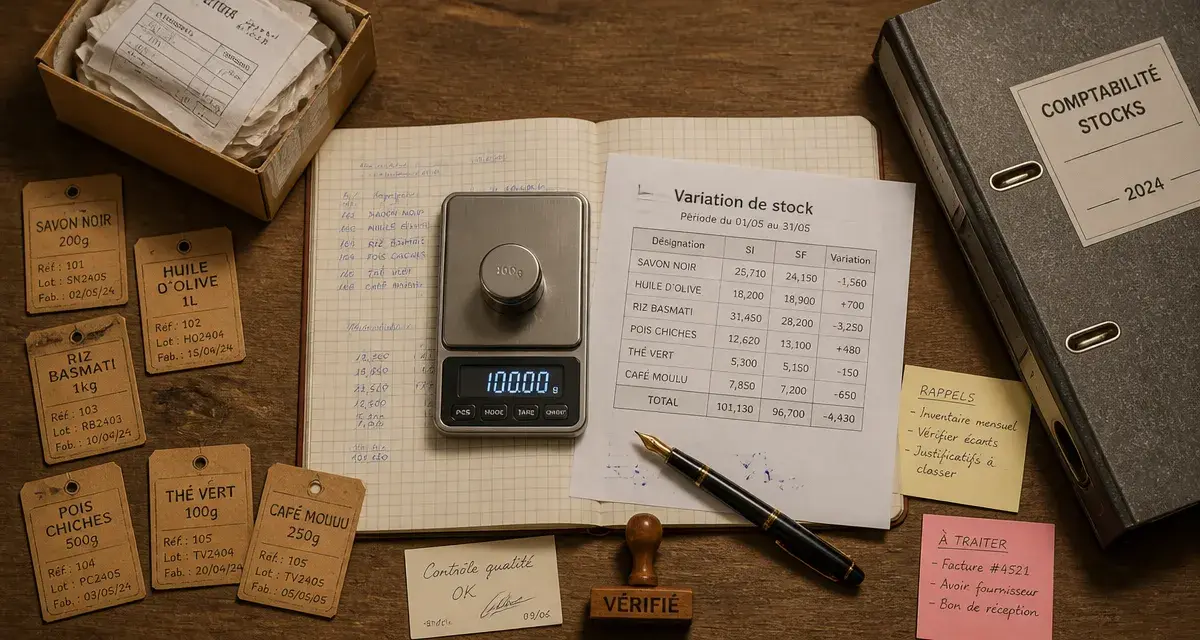

Exemple concret de calcul

Prenons l'exemple d'une boutique de vêtements :

| Élément | Valeur au 01/01 (SI) | Valeur au 31/12 (SF) | Calcul (SI - SF) | Résultat |

|---|---|---|---|---|

| Stock de marchandises | 50 000 € | 65 000 € | 50 000 - 65 000 | - 15 000 € |

Dans ce cas, la variation est de - 15 000 €. Cette charge négative vient réduire le poste "Achats de marchandises" pour ne laisser apparaître que le coût des vêtements réellement vendus.

Impact de la variation sur le résultat d'exploitation

La variation de stock agit comme un régulateur de votre rentabilité. Elle oscille entre investissement et consommation. Un mouvement brusque de ce curseur peut masquer une baisse d'activité ou révéler une gestion de trésorerie tendue. Si votre stock gonfle excessivement, votre résultat affiché sera mécaniquement plus élevé car les charges diminuent, mais votre trésorerie sera immobilisée dans vos rayons, invisible au premier coup d'œil sur le compte de résultat.

Le lien avec les achats consommés

Pour les gestionnaires, l'indicateur clé est l'achat consommé :

Achats consommés = Achats de l'exercice + Variation de stock (SI - SF)

Si la variation est négative (stockage), les achats consommés sont inférieurs aux achats facturés. Si elle est positive (déstockage), ils sont supérieurs.

Comptabilisation et écritures de fin d'exercice

En comptabilité française, l'enregistrement s'effectue en deux étapes lors de la clôture annuelle, via les comptes de classe 3 (Stocks) et les comptes de classe 603 (Variations de stocks de charges) ou 713 (Variations de stocks de produits).

Étape 1 : Annulation du stock initial

On vide le bilan de la valeur de l'année précédente : on débite le compte de variation (ex: 6037 pour les marchandises) et on crédite le compte de stock (ex: 37).

Étape 2 : Constatation du stock final

On inscrit la nouvelle valeur issue de l'inventaire : on débite le compte de stock (ex: 37) et on crédite le compte de variation (ex: 6037).

Le solde du compte 6037 à la fin de ces opérations représente la variation de stock qui apparaîtra dans votre compte de résultat.

Bonnes pratiques pour fiabiliser vos calculs

Une erreur dans ce calcul fausse directement l'impôt sur les sociétés et la perception de la performance par vos partenaires financiers.

Réussir son inventaire physique

La fiabilité dépend de la qualité de l'inventaire. Il est recommandé de figer les flux en arrêtant les réceptions et expéditions durant le comptage, de faire vérifier les zones critiques par deux personnes différentes, et de valoriser les stocks au coût d'acquisition ou de production (hors TVA), et non au prix de vente.

Surveiller les stocks dormants

Appliquez des dépréciations si certains produits sont obsolètes ou endommagés. Un stock final surévalué gonfle artificiellement votre résultat et vous fait payer des impôts sur une richesse fictive.

L'automatisation via un logiciel de gestion

Pour les entreprises ayant un volume de références important, l'utilisation d'un ERP permet de suivre une "variation théorique" en temps réel. Cela facilite les situations comptables intermédiaires, bien que l'inventaire physique annuel reste une obligation légale.

Synthèse des comptes à utiliser

Voici un récapitulatif des comptes principaux selon le Plan Comptable Général (PCG) :

| Type de stock | Compte de Bilan (Classe 3) | Compte de Variation (Classe 6 ou 7) |

|---|---|---|

| Marchandises | 37 | 6037 |

| Matières premières | 31 | 6031 |

| Fournitures consommables | 32 | 6032 |

| Produits finis | 355 | 71355 |

| Produits intermédiaires | 351 | 71351 |

En maîtrisant ces calculs, vous transformez une contrainte administrative en un véritable outil de pilotage. La variation de stock devient le témoin de votre cycle d'exploitation, vous permettant d'ajuster vos politiques d'achat et de production avec précision.

Articles qui pourraient vous intéresser :

Emprunter hors de France : banques accessibles, conditions d’octroi et stratégies pour réussir

Emprunter hors de France : banques accessibles, conditions d’octroi et stratégies pour réussir

Travaux en résidence principale : 3 leviers fiscaux pour réduire vos impôts en 2024

Travaux en résidence principale : 3 leviers fiscaux pour réduire vos impôts en 2024

SCPI fiscale : 4 leviers pour réduire vos impôts sans gérer d’immobilier

SCPI fiscale : 4 leviers pour réduire vos impôts sans gérer d’immobilier

Taxe foncière en comptabilité : 4 étapes clés pour enregistrer vos écritures, gérer la refacturation et clôturer l’exercice

Taxe foncière en comptabilité : 4 étapes clés pour enregistrer vos écritures, gérer la refacturation et clôturer l’exercice