Frais de blanchissage : comment déduire vos lessives professionnelles sans risque fiscal

Pour de nombreux professionnels indépendants, l’entretien des vêtements de travail représente une charge réelle. Qu’il s’agisse d’une blouse médicale, d’une robe d’avocat ou d’un bleu de travail, ces textiles exigent une hygiène irréprochable. Pourtant, peu de praticiens optimisent la déduction de ces coûts dans leur comptabilité. L’administration fiscale autorise la déduction des frais de blanchissage, même lorsque le lavage est effectué à domicile, à condition de suivre une méthodologie rigoureuse et de présenter un justificatif probant en cas de contrôle.

Les conditions de déductibilité des frais de blanchissage

Avant d’effectuer vos calculs, vérifiez si vous remplissez les critères fixés par le Bulletin Officiel des Finances Publiques (BOFIP). La déduction dépend de la nature de votre activité et du type de vêtements utilisés.

Qui peut prétendre à cette déduction ?

Cette mesure s’adresse aux professionnels libéraux relevant des Bénéfices Non Commerciaux (BNC) soumis au régime de la déclaration contrôlée (formulaire 2035). Si vous êtes en micro-BNC, vos frais sont couverts par l’abattement forfaitaire représentatif de charges ; vous ne pouvez donc pas déduire vos frais réels de blanchissage en supplément.

Quels vêtements sont concernés ?

L’administration est stricte : seuls les vêtements spécifiques à l’exercice de la profession sont éligibles. Il doit s’agir de tenues que vous ne porteriez pas dans la vie quotidienne. Sont généralement admis :

Les blouses et tuniques des professions médicales, les robes d’avocat ou de magistrat, les vêtements de protection comme les chaussures de sécurité ou les combinaisons de chantier, ainsi que les uniformes imposés par une réglementation stricte. À l’inverse, un costume de ville ou un tailleur, même portés exclusivement pour le travail, ne sont pas admis en déduction car ils peuvent être utilisés lors d’événements privés.

Méthode de calcul : du réel au forfaitaire

Il existe deux façons de comptabiliser ces frais. La première consiste à passer par un pressing professionnel. Dans ce cas, la gestion est simple : vous conservez les factures et saisissez le montant TTC dans votre comptabilité. La seconde méthode, plus complexe, concerne le lavage à domicile.

Le calcul pour un lavage à domicile

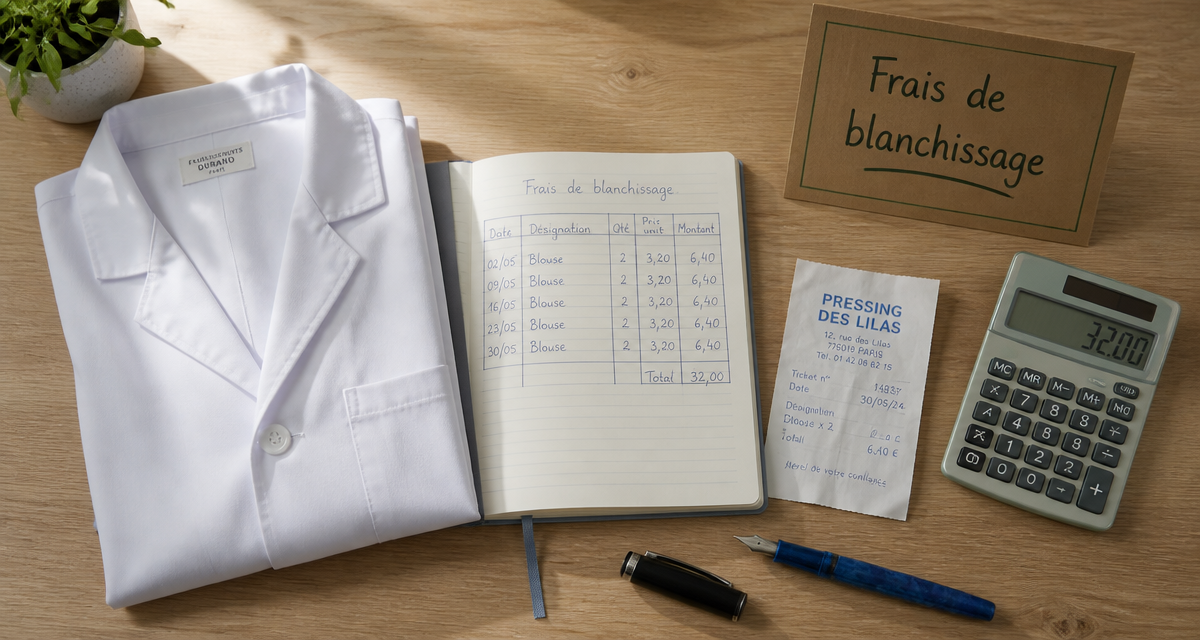

Si vous lavez vos tenues chez vous, vous ne disposez pas de facture de blanchisserie. L’administration fiscale accepte que vous évaluiez ces frais en vous basant sur les tarifs pratiqués par les pressings locaux. Pour que ce calcul soit recevable, multipliez le nombre de lessives ou de vêtements par le prix unitaire d’un nettoyage professionnel.

Chaque passage en machine doit être documenté avec rigueur. Cette approche transforme une dépense domestique diffuse, comme l’eau ou l’électricité, en une charge professionnelle justifiée. En isolant ainsi le coût spécifique à l’entretien de votre tenue, vous créez une distinction claire entre vos dépenses personnelles et vos obligations comptables, validant la pertinence de votre déduction auprès du fisc.

Établir son propre tarif de référence

Pour construire votre base de calcul, relevez les prix affichés dans un pressing proche de votre domicile ou de votre lieu de travail. Conservez une photo du tarif ou un prospectus. Ce document servira de base annuelle pour justifier que votre forfait n’est pas arbitraire.

Modèle de tableau de frais de blanchissage

Le meilleur moyen de sécuriser votre déduction est de tenir un tableau récapitulatif annuel. Ce document doit être annexé à votre comptabilité pour démontrer la cohérence entre votre activité réelle et les frais déclarés.

| Mois | Type de vêtement | Nombre de lavages | Tarif pressing unitaire | Total mensuel |

|---|---|---|---|---|

| Janvier | Blouse médicale | 20 | 1,50 € | 30,00 € |

| Février | Blouse médicale | 18 | 1,50 € | 27,00 € |

| Mars | Blouse médicale | 22 | 1,50 € | 33,00 € |

| Total Annuel | – | – | – | 350,00 € |

Ce tableau doit être complété par une mention précisant le nombre de jours travaillés dans l’année. Si vous prenez cinq semaines de congés, votre calcul doit refléter cette absence de lavages durant cette période.

Les erreurs classiques et comment les éviter

La déduction des frais de blanchissage est une ligne comptable souvent vérifiée lors des contrôles fiscaux, car elle est facile à contester si la forme n’est pas respectée.

L’absence de justificatif de tarif

L’erreur la plus fréquente est de choisir un tarif arbitraire sans pouvoir prouver qu’il correspond à une réalité économique locale. Si le pressing le plus proche facture 1,20 €, l’administration pourra rejeter le surplus. Renouvelez votre justificatif de tarif chaque année, car les prix de l’énergie impactent fortement les tarifs des blanchisseries professionnelles.

La double déduction

Ne déduisez pas à la fois les frais réels d’électricité et d’eau de votre domicile, via un prorata de charges, et le forfait de blanchissage. Le tarif pressing inclut déjà les charges de fonctionnement. Si vous utilisez le forfait « lavage à domicile », n’intégrez pas les produits de lessive ou l’amortissement de votre machine dans vos autres postes de dépenses.

Oublier la quote-part personnelle

Si vous lavez votre tenue en même temps que votre linge personnel, le calcul devient complexe. L’administration préfère un calcul à la pièce, plutôt qu’un calcul à la machine, car il est plus simple de compter le nombre de vêtements portés dans la semaine que de calculer le poids exact du linge professionnel par rapport au linge privé.

Optimiser sa déclaration 2035

Une fois le montant annuel total calculé, reportez-le dans votre déclaration de revenus professionnels. En règle générale, ces frais sont inscrits à la ligne « Entretien et réparations » ou « Divers » de la déclaration 2035.

L’importance de la régularité

Évitez de saisir une somme ronde en fin d’année sans détail. Une écriture comptable mensuelle, basée sur votre tableau de suivi, est bien plus crédible. Elle prouve que la dépense est liée au rythme de votre activité. Si vous utilisez un logiciel de comptabilité, créez une écriture récurrente que vous ajustez chaque mois en fonction de votre tableau de bord.

Le cas des associés en SCM ou SCP

Pour les professionnels exerçant en groupe, la question se pose de savoir si c’est la structure ou l’individu qui doit supporter ces frais. Si chaque associé gère l’entretien de ses propres tenues, la déduction se fait au niveau de la déclaration individuelle. Si la structure prend en charge un contrat de blanchisserie industrielle pour tout le cabinet, c’est une charge commune déduite du résultat de la société.

Le tableau des frais de blanchissage est un outil de protection qui transforme une tâche ménagère en une économie d’impôt légitime. En consacrant quelques minutes par mois à sa mise à jour, vous assurez votre sérénité face à l’administration fiscale.

Articles qui pourraient vous intéresser :

Exonération de taxe foncière : revenus, âge et handicaps, quels sont vos droits réels ?

Exonération de taxe foncière : revenus, âge et handicaps, quels sont vos droits réels ?

Transfert de crédit immobilier : comment conserver votre taux bas lors d’un déménagement ?

Transfert de crédit immobilier : comment conserver votre taux bas lors d’un déménagement ?

Donation au dernier vivant : 140 € à 500 € pour sécuriser l’avenir de son conjoint

Donation au dernier vivant : 140 € à 500 € pour sécuriser l’avenir de son conjoint

Succession et abattement : comment calculer vos droits selon votre lien de parenté

Succession et abattement : comment calculer vos droits selon votre lien de parenté