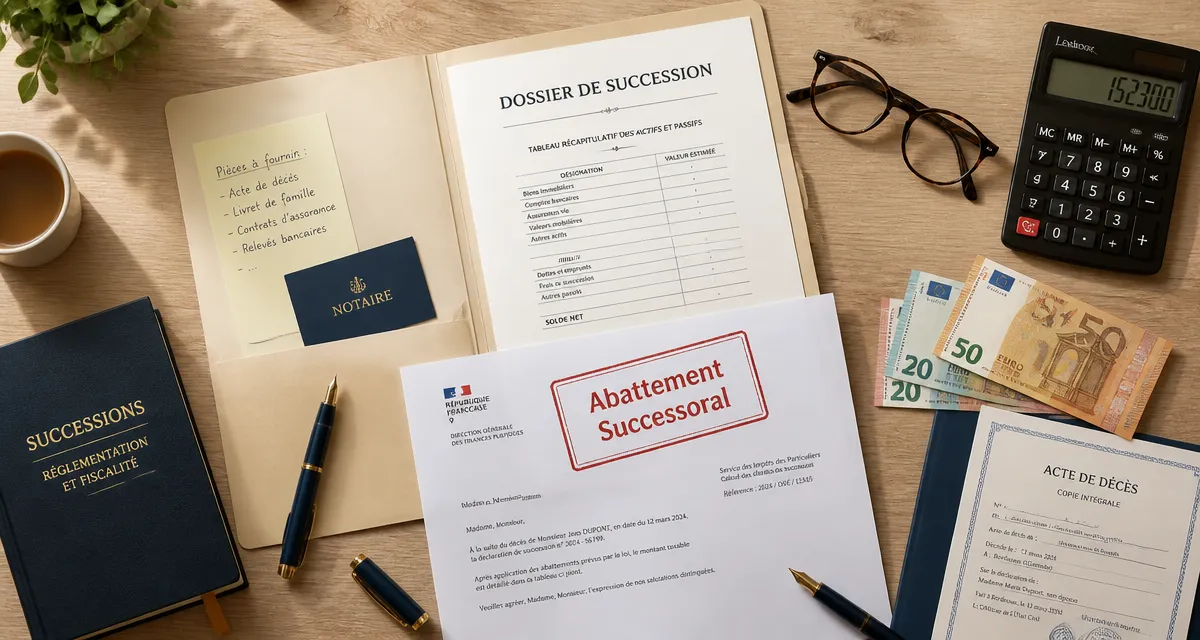

Succession et abattement : comment calculer vos droits selon votre lien de parenté

Lors d’un décès, la transmission du patrimoine est soumise à une fiscalité précise. L’abattement est le mécanisme légal qui permet de réduire la base taxable sur laquelle l’administration calcule les droits de succession. Maîtriser le fonctionnement de cet avantage fiscal est nécessaire pour anticiper les coûts et protéger ses héritiers.

Qu’est-ce que l’abattement en matière de succession ?

L’abattement est une somme forfaitaire déduite de la part d’héritage revenant à chaque bénéficiaire. Vous ne payez des droits de succession que sur la part qui dépasse ce montant. Ce dispositif allège la charge fiscale, particulièrement pour les transmissions en ligne directe.

Le calcul repose sur l’actif net taxable, soit la valeur totale des biens du défunt après déduction des dettes, comme les emprunts ou factures impayées, et des frais funéraires dans la limite de 1 500 €. Une fois la part individuelle déterminée, l’administration applique l’abattement lié au lien de parenté. Le barème progressif des droits de succession s’applique uniquement sur le reliquat.

Le barème des abattements selon le lien de parenté

Le système fiscal français favorise la transmission familiale. Plus le lien de parenté est étroit, plus l’abattement est élevé. Voici les montants applicables pour les situations courantes :

| Lien de parenté avec le défunt | Montant de l’abattement |

|---|---|

| Enfant ou parent | 100 000 € |

| Frère ou sœur | 15 932 € |

| Neveu ou nièce | 7 967 € |

| Petit-enfant ou autre parent | 1 594 € |

L’abattement de 100 000 € pour les enfants

Chaque enfant peut recevoir jusqu’à 100 000 € de la part de chacun de ses parents sans droits de succession. Si la part héritée est de 150 000 €, seuls 50 000 € sont taxés. Cet abattement s’applique également aux ascendants, comme les parents héritant de leurs enfants.

Le cas spécifique des frères et sœurs

L’abattement de 15 932 € s’applique par défaut. Une exonération totale est possible sous trois conditions cumulatives : le bénéficiaire doit être célibataire, veuf, divorcé ou séparé de corps, être âgé de plus de 50 ans ou atteint d’une infirmité, et avoir habité avec le défunt durant les cinq années précédant le décès.

Les neveux, nièces et autres héritiers

Pour les neveux et nièces, l’abattement est de 7 967 €. Pour les autres héritiers, comme les amis ou cousins éloignés, le montant est de 1 594 €. Dans ces cas, la pression fiscale est forte, avec des taux d’imposition pouvant atteindre 60 % dès le premier euro taxable.

Les abattements cumulables et situations particulières

Certains dispositifs permettent d’augmenter la franchise d’impôt ou de bénéficier d’exonérations totales, modifiant ainsi le bilan fiscal de la succession.

L’abattement supplémentaire pour handicap

Les personnes incapables de travailler ou d’acquérir une formation normale en raison d’une infirmité physique ou mentale bénéficient d’un abattement spécifique de 159 325 €. Cet avantage se cumule avec l’abattement lié au lien de parenté. Un enfant handicapé peut ainsi bénéficier d’un abattement total de 259 325 €.

L’exonération totale du conjoint et du partenaire de PACS

Le conjoint survivant et le partenaire lié par un PACS sont intégralement exonérés de droits de succession. Leur part est totalement affranchie d’impôt, quel que soit le montant hérité. Cette exonération ne concerne pas le concubinage simple, qui reste soumis au régime des tiers avec un abattement de 1 594 € et une taxation à 60 %.

L’abattement est le socle d’une stratégie de transmission. Il interagit avec les donations effectuées du vivant du défunt. Cet avantage fiscal se régénère tous les 15 ans. Anticiper la succession par des dons successifs permet de maximiser la part nette transmise au sein du patrimoine familial.

L’impact des donations antérieures sur l’abattement

L’administration fiscale vérifie si des donations ont été effectuées par le défunt au profit des mêmes héritiers au cours des 15 dernières années. C’est le principe du rappel fiscal.

Si vous avez reçu une donation de 50 000 € de votre père il y a 10 ans, vous avez utilisé une partie de votre abattement de 100 000 €. Lors de la succession, il ne vous reste que 50 000 € d’abattement disponible. Si la donation remonte à plus de 15 ans, l’abattement est intégralement reconstitué. Les conseillers en gestion de patrimoine recommandent souvent de commencer les transmissions tôt pour utiliser ces abattements plusieurs fois.

L’abattement de 20 % sur la résidence principale

Une réduction de 20 % est appliquée sur la valeur vénale de la résidence principale du défunt au jour du décès. Cette mesure s’applique si, au moment du décès, le logement est occupé à titre de résidence principale par le conjoint survivant, le partenaire de PACS, les enfants mineurs ou majeurs protégés, ou les enfants majeurs infirmes. Cette disposition évite aux héritiers de devoir vendre le domicile familial pour payer des droits de succession calculés sur une valeur immobilière élevée.

Comment optimiser sa succession au-delà des abattements ?

Si les abattements légaux ne couvrent pas l’actif successoral, d’autres leviers existent. L’assurance-vie dispose de son propre régime d’abattement, souvent de 152 500 € par bénéficiaire pour les versements effectués avant 70 ans, qui s’ajoute aux abattements de la succession classique.

Le démembrement de propriété est une autre technique efficace. En donnant la nue-propriété d’un bien tout en conservant l’usufruit, le donateur réduit la base taxable, car seule la valeur de la nue-propriété est soumise aux droits. Au décès, l’usufruit rejoint la nue-propriété sans fiscalité supplémentaire. Une consultation chez un notaire permet de mettre en adéquation vos volontés de transmission et les réalités fiscales pour protéger vos héritiers.

- Salaire ingénieur DevOps : les leviers réels pour maximiser sa rémunération - 25 juillet 2026

- EBE : calcul, interprétation et utilité réelle pour votre gestion financière - 24 juillet 2026

- Quelle est la meilleure agence d’intérim pour votre secteur, votre profil et vos contraintes ? - 24 juillet 2026

Articles qui pourraient vous intéresser :

Déblocage des fonds de succession : délais, étapes et solutions pour percevoir votre héritage

Déblocage des fonds de succession : délais, étapes et solutions pour percevoir votre héritage

Succession après le décès du père : les droits de la mère, la réserve des enfants et les options de répartition

Succession après le décès du père : les droits de la mère, la réserve des enfants et les options de répartition

Vendre ses parts de SCPI : les 3 étapes indispensables pour maîtriser votre sortie et limiter les frais

Vendre ses parts de SCPI : les 3 étapes indispensables pour maîtriser votre sortie et limiter les frais

Ravalement de façade et impôts : comment déduire vos travaux en 2025

Ravalement de façade et impôts : comment déduire vos travaux en 2025