Recours subrogatoire : 5 réflexes juridiques pour récupérer vos fonds après un paiement

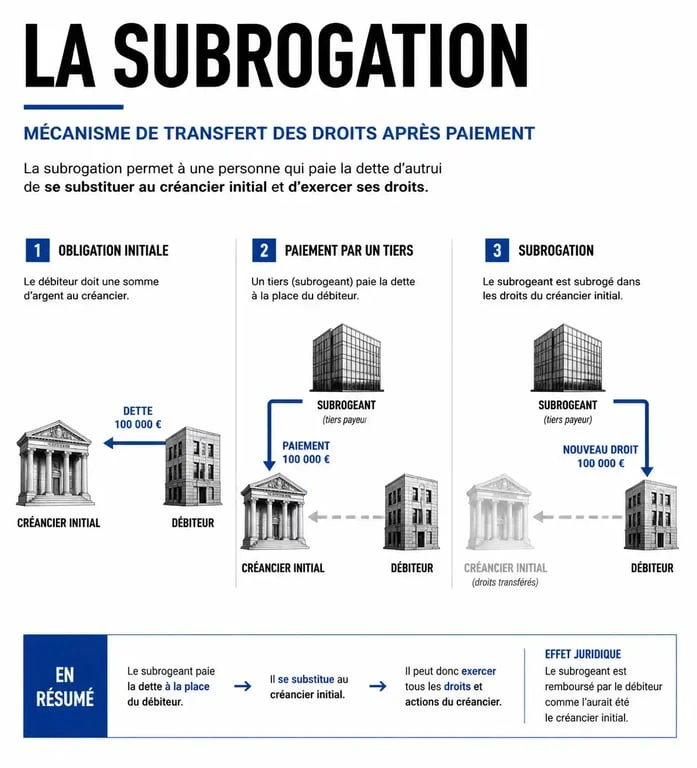

Le recours subrogatoire est un mécanisme de transfert de créance qui permet à une personne, appelée le « solvens », de se substituer au créancier initial après avoir payé la dette d’un tiers. Ce dispositif empêche qu’un responsable ne bénéficie de l’extinction d’une dette réglée par autrui, assurant ainsi une justice patrimoniale. Que vous soyez un assureur ayant indemnisé un sinistre ou un co-obligé ayant soldé une dette commune, maîtriser les rouages de la subrogation est indispensable pour sécuriser vos actifs.

Les deux piliers du recours subrogatoire : légal et conventionnel

Le droit français distingue deux origines à la subrogation. Si l’effet final est identique — la transmission des droits et accessoires de la créance — les conditions de mise en œuvre diffèrent selon que le transfert est imposé par la loi ou par un contrat.

La subrogation légale : l’automatisme de l’article 1346

Depuis la réforme de 2016, l’article 1346 du Code civil simplifie le recours subrogatoire. La subrogation opère au profit de celui qui, ayant un intérêt légitime au paiement, acquitte une dette dont il est tenu avec d’autres ou pour d’autres. L’intérêt légitime est central : payer par simple générosité ne suffit pas. Le payeur doit justifier d’un lien juridique ou d’une nécessité économique protégeant son propre patrimoine.

La subrogation conventionnelle : l’accord des parties

Lorsque la loi ne prévoit pas de transfert automatique, les parties l’organisent par contrat. On distingue la subrogation ex parte creditoris (à l’initiative du créancier) et ex parte debitoris (à l’initiative du débiteur). Dans le premier cas, le créancier reçoit le paiement d’un tiers et lui transmet ses droits contre le débiteur. Cette convention doit être expresse et intervenir au moment du paiement. La rédaction d’une quittance subrogative est alors nécessaire pour prouver le versement et l’intention de transférer la créance.

Le recours subrogatoire de l’assureur : un régime spécifique

Le secteur des assurances est le terrain d’élection du recours subrogatoire. L’article L.121-12 du Code des assurances instaure un régime protecteur pour les compagnies afin de maintenir l’équilibre économique du contrat.

Une fois l’indemnité versée à l’assuré victime, l’assureur est investi de tous les droits de ce dernier contre le tiers responsable. Ce mécanisme repose sur le principe indemnitaire : l’assuré ne peut être indemnisé deux fois, et le responsable ne doit pas être déchargé de sa faute par la prévoyance de la victime. L’assureur agit alors à due concurrence de l’indemnité versée.

L’assureur perd ce droit si l’assuré rend la subrogation impossible, par exemple en signant une renonciation à recours prématurée. Dans ce cas, l’assureur peut se retourner contre son propre assuré pour récupérer tout ou partie de l’indemnité, car il a été privé d’un droit essentiel à la gestion de son risque.

Conditions de validité et limites du transfert de créance

Pour qu’un recours subrogatoire soit opposable au débiteur et aux tiers, plusieurs conditions de fond et de forme doivent être réunies.

Le paiement est l’acte déclencheur absolu. Sans paiement effectif, aucune subrogation n’est possible. Ce paiement doit porter sur une dette exigible. La transmission de la créance inclut tous ses accessoires : sûretés, intérêts et privilèges. Le subrogé occupe exactement la même position que le créancier d’origine.

| Critère | Subrogation Légale | Subrogation Conventionnelle |

|---|---|---|

| Source | Article 1346 du Code civil | Contrat ou quittance |

| Moment | Automatique dès le paiement | Simultané au paiement |

| Preuve | Preuve du paiement et de l’intérêt | Écrit exprès obligatoire |

| Usage fréquent | Co-obligés, cautions | Affacturage, prêts complexes |

La créance subrogée maintient l’intégrité du droit malgré le changement de titulaire. Si cette armature est fragile, par exemple en raison d’une quittance mal rédigée, le recours peut échouer. Le débiteur peut alors soulever des exceptions qu’il aurait pu opposer au premier créancier, comme une prescription déjà acquise ou une compensation de dettes.

Les obstacles majeurs au recouvrement subrogatoire

Exercer un recours subrogatoire comporte des risques juridiques. La prescription est l’un des obstacles les plus fréquents. Le subrogé ne bénéficie pas d’un nouveau délai de prescription ; il récupère la créance dans l’état où elle se trouve. Si le délai pour agir contre le responsable était de cinq ans et que quatre ans se sont écoulés, le subrogé ne dispose plus que d’un an.

Le débiteur peut également opposer au subrogé toutes les défenses qu’il avait contre le créancier initial jusqu’au moment où la subrogation lui est devenue opposable. Si le débiteur avait déjà payé une partie de sa dette au créancier d’origine avant d’être informé de la subrogation, ce paiement est libératoire.

Enfin, en cas de subrogation partielle, le tiers payeur entre en concurrence avec le créancier initial qui reste titulaire du solde. Le créancier initial est souvent privilégié par la loi : il peut exiger le paiement du reliquat avant que le subrogé ne puisse récupérer sa mise.

Conseils pratiques pour sécuriser votre action récursoire

Pour maximiser les chances de succès d’un recours subrogatoire, une rigueur documentaire est indispensable. Suivez ces étapes pour protéger vos intérêts :

Exigez une quittance subrogative claire : Elle doit mentionner expressément que le paiement entraîne la subrogation dans les droits du créancier, identifier précisément la créance et être datée du jour du virement.

Notifiez le débiteur sans délai : Informer officiellement le débiteur par lettre recommandée avec accusé de réception reste la meilleure protection contre un paiement frauduleux ou de bonne foi au mauvais créancier.

Vérifiez la solvabilité du responsable : Subroger dans les droits d’une créance contre un débiteur insolvable est une opération blanche. Avant d’engager des frais de procédure, une enquête civile rapide est recommandée.

Conservez les preuves du dommage initial : Vous devrez prouver non seulement que vous avez payé, mais aussi que la créance initiale était fondée et liquide.

Le recours subrogatoire est un outil puissant de gestion du risque. Sa pratique exige une veille constante sur la jurisprudence de la Cour de cassation, qui précise régulièrement les contours de l’intérêt légitime et les modalités de preuve du paiement.

- Salaire ingénieur DevOps : les leviers réels pour maximiser sa rémunération - 25 juillet 2026

- EBE : calcul, interprétation et utilité réelle pour votre gestion financière - 24 juillet 2026

- Quelle est la meilleure agence d’intérim pour votre secteur, votre profil et vos contraintes ? - 24 juillet 2026

Articles qui pourraient vous intéresser :

Avance sur héritage : comment transmettre jusqu’à 100 000 € sans léser vos héritiers

Avance sur héritage : comment transmettre jusqu’à 100 000 € sans léser vos héritiers

Emprunter hors de France : banques accessibles, conditions d’octroi et stratégies pour réussir

Emprunter hors de France : banques accessibles, conditions d’octroi et stratégies pour réussir

Travaux en résidence principale : 3 leviers fiscaux pour réduire vos impôts en 2024

Travaux en résidence principale : 3 leviers fiscaux pour réduire vos impôts en 2024

Valeur du point notariat 2025 : les deux hausses salariales et leur impact sur vos revenus

Valeur du point notariat 2025 : les deux hausses salariales et leur impact sur vos revenus