Plus-value immobilière en SCI : le guide pour choisir entre IR et IS et optimiser votre fiscalité

Lorsqu’une Société Civile Immobilière (SCI) cède un bien, le calcul de la plus-value immobilière devient une étape technique. Ce gain, qui correspond à la différence entre le prix de vente et le prix de revient, ne suit pas les mêmes règles selon le régime fiscal de votre société. Comprendre les mécanismes propres à l’impôt sur le revenu (IR) et à l’impôt sur les sociétés (IS) est nécessaire pour anticiper la pression fiscale et préserver la rentabilité de votre investissement.

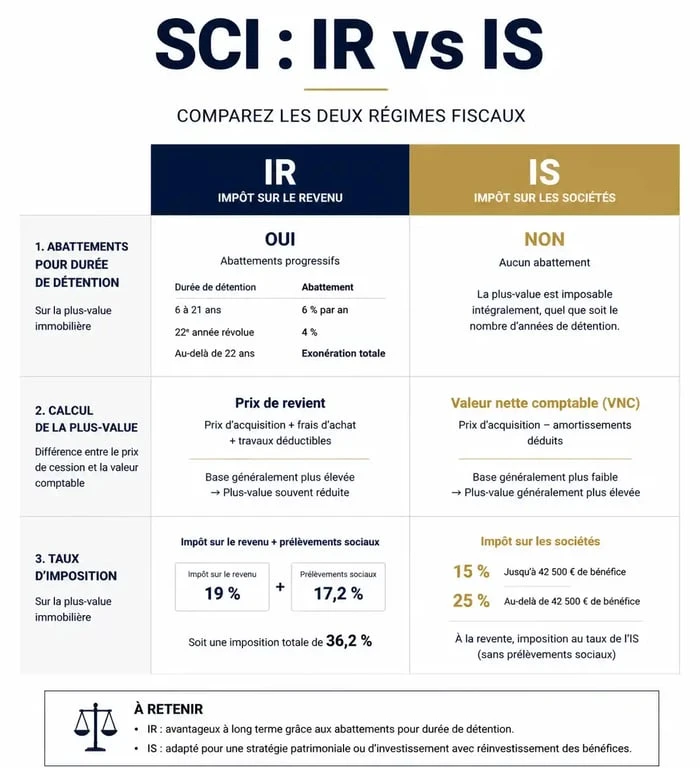

La SCI à l’impôt sur le revenu (IR) : le régime des particuliers

Dans une SCI à l’IR, dite transparente, la plus-value immobilière suit le régime des particuliers. Les associés sont personnellement redevables de l’impôt, au prorata de leurs parts sociales. Ce régime est fréquent pour la gestion d’un patrimoine familial ou la détention d’une résidence secondaire.

Le calcul de la plus-value brute

Le calcul repose sur la différence entre le prix de vente et le prix d’acquisition corrigé. Pour déterminer le prix d’acquisition corrigé, vous pouvez ajouter au prix d’achat initial les frais d’acquisition et les dépenses de travaux. Les frais d’acquisition incluent les frais de notaire et les droits d’enregistrement, soit pour leur montant réel, soit via un forfait de 7,5 %. Les dépenses de travaux correspondent aux factures d’agrandissement ou d’amélioration, ou à un forfait de 15 % si le bien est détenu depuis plus de 5 ans. Le prix de vente est minoré des frais supportés par le vendeur, comme les diagnostics obligatoires ou les commissions d’agence.

L’application des abattements pour durée de détention

Le régime de l’IR permet de réduire l’imposition grâce aux abattements pour durée de détention. Plus la durée de possession du bien est longue, plus la base imposable diminue. Ces abattements diffèrent entre l’impôt sur le revenu (taux de 19 %) et les prélèvements sociaux (taux de 17,2 %).

| Durée de détention | Abattement Impôt (19 %) | Abattement Prélèvements Sociaux (17,2 %) |

|---|---|---|

| Moins de 6 ans | 0 % | 0 % |

| De 6 à 21 ans | 6 % par an | 1,65 % par an |

| 22ème année | 4 % | 1,60 % |

| De 23 à 30 ans | Exonéré | 9 % par an |

La SCI à l’impôt sur les sociétés (IS) : une logique comptable

La SCI à l’IS possède sa propre personnalité fiscale. La plus-value ne suit pas les règles des particuliers, mais celles des bénéfices industriels et commerciaux (BIC). L’amortissement du bien est ici un élément déterminant.

L’impact de l’amortissement sur le prix de revient

La SCI à l’IS permet de déduire chaque année un amortissement de ses revenus imposables. À la revente, cet avantage est neutralisé : la plus-value est calculée sur la différence entre le prix de vente et la Valeur Nette Comptable (VNC). La VNC correspond au prix d’achat diminué de tous les amortissements pratiqués. Plus vous avez amorti le bien, plus votre prix de revient diminue, ce qui augmente la plus-value imposable. Contrairement à l’IR, il n’existe aucun abattement pour durée de détention en IS.

Le taux d’imposition applicable

La plus-value est intégrée au résultat de l’exercice de la SCI et soumise au taux de l’IS : 15 % pour la part des bénéfices jusqu’à 42 500 € (sous conditions de chiffre d’affaires et de libération du capital) et 25 % au-delà. Une fois l’impôt payé par la société, les fonds restent dans la SCI. Si les associés souhaitent récupérer ces liquidités, ils doivent se verser des dividendes, soumis à la « flat tax » de 30 % ou au barème de l’impôt sur le revenu.

Stratégies d’optimisation et points de vigilance

Le choix entre IR et IS dépend de votre vision globale du projet immobilier. Pour limiter l’impact fiscal, surveillez votre calendrier de détention. Anticiper une vente à la 22ème année plutôt qu’à la 21ème permet de bénéficier de l’exonération totale d’impôt sur le revenu, ce qui représente une économie significative. Cette surveillance permet d’ajuster la stratégie de sortie en fonction des besoins de liquidité des associés.

Les cas d’exonération totale

Certaines situations permettent une exonération totale de la plus-value en SCI à l’IR :

- La résidence principale : Si le bien est mis à disposition d’un associé à titre gratuit et que celui-ci en fait sa résidence principale, la quote-part de plus-value peut être exonérée sous conditions.

- Le réemploi : La première vente d’une résidence secondaire peut être exonérée si le prix de vente est réemployé pour l’achat d’une résidence principale dans les 24 mois.

- Le seuil de cession : Si le prix de vente est inférieur à 15 000 €, la plus-value est exonérée.

La cession de parts sociales : une alternative

Vendre les parts de la SCI peut être plus judicieux que de vendre le bien lui-même. Le calcul de la plus-value sur les parts sociales suit le régime des plus-values mobilières des particuliers. L’assiette taxable est la différence entre le prix de vente des parts et leur prix d’acquisition. Ce mécanisme permet de transmettre un actif immobilier avec une fiscalité distincte, bien que les droits d’enregistrement pour l’acquéreur soient souvent plus élevés.

Comparaison pratique : IR vs IS sur un cas concret

Prenons l’exemple d’un bien acheté 200 000 € et revendu 350 000 € après 15 ans de détention.

Scénario SCI à l’IR

Le prix d’acquisition est majoré de 7,5 % (frais de notaire) et 15 % (travaux forfaitaires), soit un prix de revient de 245 000 €. La plus-value brute est de 105 000 €. Après 15 ans, l’abattement pour l’impôt est de 60 % et celui pour les prélèvements sociaux est de 16,5 %. L’imposition finale est modérée, permettant un net encaissé plus élevé par les associés.

Scénario SCI à l’IS

Si le bien a été amorti de 3 % par an pendant 15 ans, soit 90 000 €, la Valeur Nette Comptable n’est plus que de 110 000 €. La plus-value imposable atteint alors 240 000 € (350 000 – 110 000). L’impôt sur les sociétés est calculé sur cette base. Bien que le taux de 15 % ou 25 % soit inférieur au taux global de l’IR (36,2 %), l’absence d’abattements et la réintégration des amortissements rendent souvent la fiscalité plus lourde à la revente en IS.

Le calcul de la plus-value en SCI nécessite une analyse précise de votre situation fiscale. Si l’IS favorise la capitalisation durant l’exploitation, l’IR reste avantageux à la sortie grâce aux abattements progressifs. Avant toute signature de compromis, sollicitez un notaire pour effectuer une simulation précise et éviter les erreurs fiscales.

- Indemnité de congés payés en fin de CDI : comparer les 2 méthodes pour éviter les erreurs - 20 juillet 2026

- 7 jours fixes, congés payés, indemnités supra-légales : ce qui allonge vraiment le délai de carence Pôle Emploi - 20 juillet 2026

- Badgeuse virtuelle en entreprise : télétravail, paie et conformité sans boîtier à installer - 20 juillet 2026

Articles qui pourraient vous intéresser :

Acheter avant de vendre : 4 alternatives au prêt relais pour sécuriser votre transition

Acheter avant de vendre : 4 alternatives au prêt relais pour sécuriser votre transition

SCPI en nue-propriété : 45 % de décote immédiate et zéro fiscalité sur vos revenus

SCPI en nue-propriété : 45 % de décote immédiate et zéro fiscalité sur vos revenus

Bilan de SCI : obligations légales, seuils critiques et méthode de gestion

Bilan de SCI : obligations légales, seuils critiques et méthode de gestion

Crédit immobilier BoursoBank : 0€ de frais et 0 apport pour votre projet

Crédit immobilier BoursoBank : 0€ de frais et 0 apport pour votre projet