Succession en adoption simple : 3 risques majeurs et solutions pour protéger vos héritiers

L’adoption simple est une démarche juridique qui ne rompt pas les liens avec la famille biologique. Si elle crée une nouvelle filiation, elle engendre une complexité successorale souvent méconnue. Entre la double vocation successorale et une fiscalité parfois lourde, comprendre les mécanismes de transmission est nécessaire pour protéger les intérêts de l’adopté et organiser son patrimoine.

La double vocation successorale : hériter de deux familles

Contrairement à l’adoption plénière, l’adoption simple laisse subsister le lien de parenté entre l’adopté et sa famille d’origine. Cette particularité juridique offre à l’adopté un avantage : la double vocation successorale. Il conserve ses droits d’héritier dans sa lignée biologique tout en acquérant des droits dans sa famille adoptive.

Le statut d’héritier réservataire chez l’adoptant

Dans la famille adoptive, l’adopté simple possède la qualité d’héritier réservataire. Il bénéficie d’une protection légale empêchant les parents adoptifs de le déshériter totalement. Il a droit à une part minimale du patrimoine, la réserve héréditaire, dont le montant varie selon le nombre d’enfants : la moitié pour un enfant, deux tiers pour deux enfants, trois quarts pour trois enfants ou plus.

Cette réserve s’applique uniquement vis-à-vis des parents adoptifs. L’adopté simple n’est pas héritier réservataire à l’égard des grands-parents adoptifs. S’ils souhaitent lui transmettre des biens, ils doivent établir un testament ou une donation, dans la limite de leur quotité disponible.

Le maintien des droits dans la famille d’origine

L’adopté conserve son rang d’héritier réservataire auprès de ses parents biologiques. Si l’un de ses parents d’origine décède, l’adopté simple participe à la succession au même titre que ses frères et sœurs restés dans la famille biologique. Ce cumul de droits fait de l’adoption simple un outil de protection patrimoniale, bien que sa gestion nécessite de la vigilance pour éviter les conflits familiaux lors du règlement des successions.

Le choc fiscal : les droits de mutation à 60 % et leurs exceptions

Sur le plan civil, l’adopté simple est traité comme un enfant dans la famille adoptive, mais le fisc se montre plus sévère. L’administration fiscale considère souvent l’adopté simple comme un tiers par rapport à l’adoptant. Sans aménagement, la transmission est taxée au taux forfaitaire de 60 %, après un abattement de 1 594 €.

Les cas d’exonération et d’alignement sur la filiation directe

Pour bénéficier du régime fiscal de la filiation directe, avec un abattement de 100 000 € et un barème progressif de 5 % à 45 %, l’adopté doit répondre aux critères de l’article 757 du Code général des impôts. Les situations permettant d’échapper aux 60 % de taxes sont précises : l’adoption de l’enfant du conjoint, les secours et soins non interrompus, ou l’adoption de pupilles de l’État.

La preuve des soins : un enjeu administratif majeur

Pour les adoptions hors enfant du conjoint, la preuve des « soins et secours » est le point de friction avec le Trésor public. Il ne suffit pas d’avoir vécu sous le même toit. L’adoptant doit prouver qu’il a subvenu aux besoins matériels, éducatifs ou affectifs de l’adopté de manière constante. Les factures, les frais de scolarité ou les justificatifs de virement servent de preuves tangibles pour orienter le dossier vers une fiscalité allégée. Sans cette anticipation documentaire, l’héritier se retrouve démuni face à une administration exigeante.

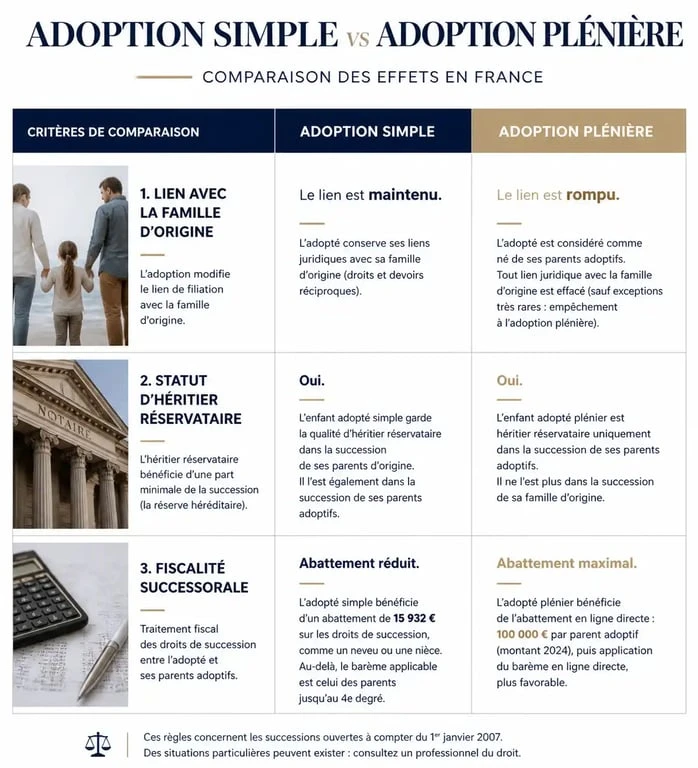

Tableau comparatif des droits de succession : Adoption Simple vs Plénière

Ce récapitulatif détaille les différences fondamentales entre les deux types d’adoption en matière de transmission.

| Critère | Adoption Simple | Adoption Plénière |

|---|---|---|

| Lien famille d’origine | Maintenu (Double héritage) | Rupture totale |

| Statut réservataire (adoptants) | Oui | Oui |

| Grands-parents adoptifs | Pas d’héritage automatique | Héritier réservataire |

| Fiscalité (principe) | 60 % (sauf exceptions) | Régime de la filiation directe |

| Révocabilité | Possible pour motifs graves | Irrévocable |

L’option successorale et la gestion du passif

Comme tout héritier, l’adopté simple dispose de trois options lors de l’ouverture d’une succession : l’acceptation pure et simple, l’acceptation à concurrence de l’actif net, ou la renonciation. Sa situation impose une analyse fine des risques.

Le risque des dettes dans deux familles

Puisque l’adopté simple hérite de deux lignées, il double son exposition aux dettes éventuelles. Si un parent biologique décède avec un passif supérieur à l’actif, l’adopté doit être vigilant. L’acceptation à concurrence de l’actif net est recommandée si un doute subsiste sur la solvabilité de l’une des deux familles. Cela permet de ne payer les dettes qu’à hauteur de ce que l’on reçoit, protégeant ainsi le patrimoine personnel.

La place des collatéraux dans la famille adoptive

Un point de vigilance concerne les frères et sœurs de l’adoptant. Dans une adoption simple, l’adopté n’a pas de lien de parenté reconnu avec les collatéraux de l’adoptant. Si un oncle adoptif décède sans testament, l’adopté simple ne peut pas prétendre à sa succession par le mécanisme de la représentation. Pour que l’adopté simple puisse hériter de la famille élargie, le recours au testament est impératif, bien que la fiscalité entre non-parents s’applique.

Stratégies d’optimisation pour protéger l’adopté simple

Anticiper la transmission permet d’atténuer l’impact financier du décès. Plusieurs outils juridiques sont disponibles.

L’assurance-vie est l’outil privilégié. Les sommes versées avant les 70 ans de l’adoptant bénéficient d’un abattement de 152 500 € par bénéficiaire, quel que soit le lien de parenté. C’est le moyen le plus efficace de transmettre un capital sans subir les 60 % de droits de mutation. Pour les versements après 70 ans, l’abattement tombe à 30 500 €, mais les intérêts restent exonérés.

La donation avec réserve d’usufruit est une autre piste. L’adoptant peut donner la nue-propriété d’un bien immobilier à l’adopté. Si l’adopté entre dans le cadre des exceptions fiscales, il bénéficie de l’abattement de 100 000 € renouvelable tous les 15 ans. Au décès de l’usufruitier, l’adopté récupère la pleine propriété sans droits supplémentaires sur la valeur de l’usufruit.

Il est conseillé de consulter un notaire ou un avocat spécialisé pour rédiger un testament ou une clause bénéficiaire précise. Ces professionnels vérifient si les conditions pour bénéficier du tarif « filiation directe » sont réunies et aident à constituer le dossier de preuves nécessaire pour sécuriser la transmission face à l’administration fiscale.

- Salaire ingénieur DevOps : les leviers réels pour maximiser sa rémunération - 25 juillet 2026

- EBE : calcul, interprétation et utilité réelle pour votre gestion financière - 24 juillet 2026

- Quelle est la meilleure agence d’intérim pour votre secteur, votre profil et vos contraintes ? - 24 juillet 2026

Articles qui pourraient vous intéresser :

Refacturation de la taxe foncière et TVA : 3 règles pour sécuriser votre rentabilité locative

Refacturation de la taxe foncière et TVA : 3 règles pour sécuriser votre rentabilité locative

Consulter votre banque après un courtier : risques, règles d’antériorité et stratégies de négociation

Consulter votre banque après un courtier : risques, règles d’antériorité et stratégies de négociation

TVA travaux : 3 critères pour passer de 20 % à 10 % de taxe

TVA travaux : 3 critères pour passer de 20 % à 10 % de taxe

Revenus fonciers et CSG : 17,2 % de prélèvements et les clés pour réduire la fiscalité

Revenus fonciers et CSG : 17,2 % de prélèvements et les clés pour réduire la fiscalité