Calculer les intérêts légaux après un jugement : méthode, taux et majoration

Obtenir une décision de justice favorable est une première victoire, mais le recouvrement effectif des sommes dues prend parfois du temps. Pour compenser ce retard, la loi prévoit l’application d’intérêts moratoires. Maîtriser le calcul des intérêts légaux est indispensable pour réclamer la totalité de sa créance ou pour s’acquitter du montant exact en tant que débiteur. Ce calcul repose sur des variables précises : le taux en vigueur, la qualité des parties et le respect des délais de signification.

La distinction entre taux simple et taux majoré

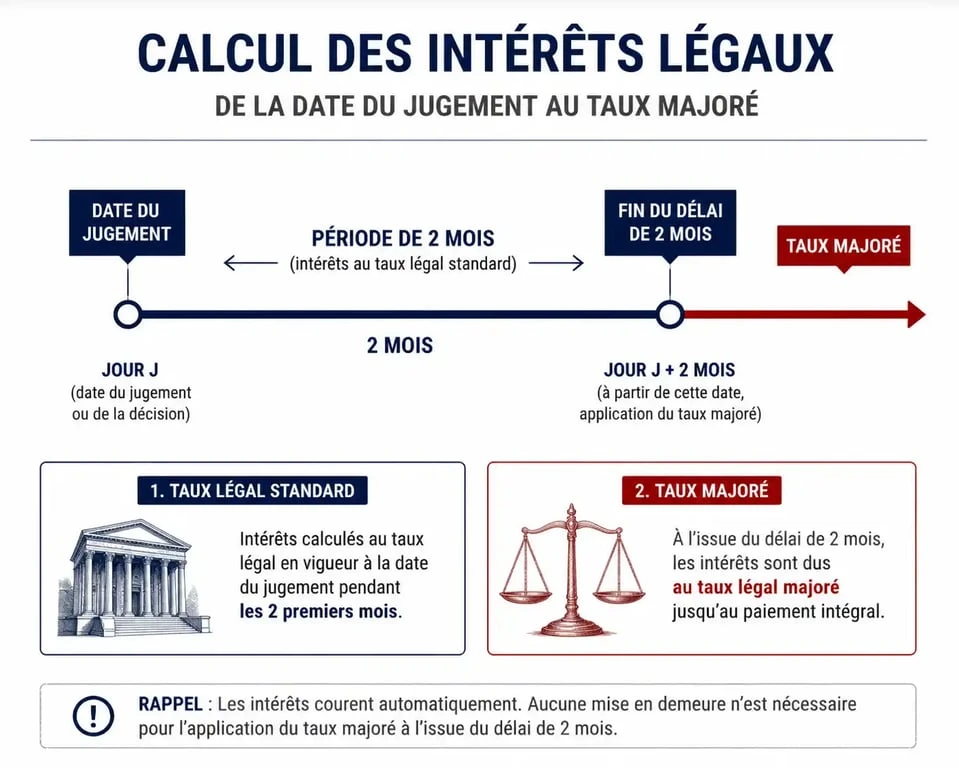

Dès qu’un jugement est rendu, les intérêts commencent théoriquement à courir. Leur intensité varie toutefois selon la réactivité du débiteur. Le législateur a instauré un mécanisme incitatif pour encourager le paiement rapide des sommes allouées par le tribunal.

Le taux d’intérêt légal simple

Le taux simple s’applique dès le prononcé du jugement, ou à la date fixée par le juge, et court pendant les deux premiers mois suivant la signification de la décision. Ce taux est révisé semestriellement par arrêté et diffère selon que le créancier est un particulier ou un professionnel. Il est nécessaire de vérifier le taux correspondant au semestre exact durant lequel la dette est due.

Le passage automatique au taux majoré

Si la somme n’est pas réglée dans un délai de deux mois à compter de la signification de la décision de justice, le taux d’intérêt légal est majoré de cinq points. Cette majoration s’applique de plein droit sur le montant de la condamnation principale. Par exemple, si le taux légal en vigueur est de 4 %, il passe à 9 % dès le premier jour du troisième mois suivant la signification.

La précision est ici indispensable. Une erreur sur le taux semestriel ou un décompte erroné des jours fragilise la structure financière de la créance. Une erreur de quelques jours dans l’application de la majoration entraîne des écarts significatifs sur des sommes importantes ou des dossiers s’étalant sur plusieurs années. La rigueur dans l’enchaînement des périodes de calcul garantit la validité juridique de votre décompte face à un commissaire de justice ou un tribunal.

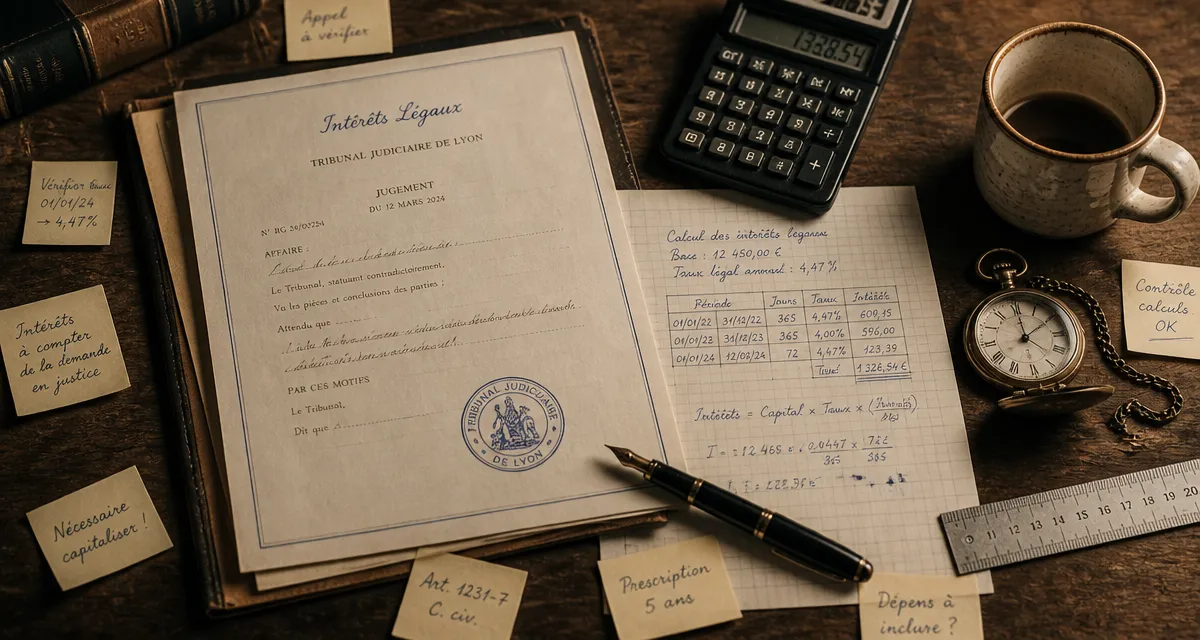

La formule mathématique pour un calcul précis

Pour établir un décompte incontestable, le calcul doit se faire prorata temporis, en fonction du nombre réel de jours de retard. La formule utilisée par les professionnels du droit est la suivante :

(Montant de la condamnation x Taux légal x Nombre de jours de retard) / 36500

Pour appliquer cette formule sans erreur, identifiez d’abord le montant principal, qui correspond à la somme nette indiquée dans le dispositif du jugement. Déterminez ensuite le point de départ, généralement la date de signification par un commissaire de justice, sauf si le juge a fixé une date antérieure. Si le retard s’étale sur plusieurs semestres, effectuez un calcul séparé pour chaque période, car le taux légal change au 1er janvier et au 1er juillet. Enfin, comptez le nombre exact de jours pour chaque semestre concerné.

Tableau de synthèse : les variables clés du calcul

Réunissez les éléments suivants avant de lancer votre calcul ou d’utiliser un simulateur en ligne.

| Élément | Impact sur le calcul | Source d’information |

|---|---|---|

| Date de signification | Déclenche le délai de 2 mois pour la majoration | Acte de commissaire de justice |

| Qualité du créancier | Détermine le taux « Particulier » ou « Professionnel » | Statuts juridiques / Jugement |

| Taux semestriel | Valeur de référence (change 2 fois par an) | Journal Officiel / Banque de France |

| Majoration (+5 points) | S’ajoute au taux de base après le 60ème jour | Code monétaire et financier |

L’anatocisme ou la capitalisation des intérêts

La capitalisation, techniquement appelée anatocisme, permet aux intérêts échus de produire eux-mêmes des intérêts. Selon l’article 1343-2 du Code civil, cette pratique est possible sous certaines conditions.

Les conditions de la capitalisation

Pour que les intérêts produisent à leur tour des intérêts, deux conditions doivent être réunies : une demande doit avoir été faite en justice ou une convention spéciale doit le prévoir, et les intérêts doivent être dus pour une période d’au moins un an. Si le débiteur ne paie pas pendant plusieurs années, vous pouvez demander au juge que les intérêts de l’année N soient ajoutés au capital pour calculer les intérêts de l’année N+1. Cela protège la valeur réelle de la créance contre l’érosion monétaire.

L’importance de la demande expresse

La capitalisation n’est pas automatique. Si le jugement ne mentionne pas explicitement que les intérêts seront capitalisés, vous ne pourrez pas les inclure dans votre calcul. Vérifiez la rédaction exacte du dispositif de votre décision de justice avant d’intégrer cette variable.

Erreurs fréquentes et points de vigilance

Calculer les intérêts légaux semble simple, mais plusieurs pièges peuvent fausser le résultat final et rendre votre décompte caduc en cas de contestation.

La confusion entre date de jugement et date de signification est l’erreur la plus courante. Sauf mention contraire, c’est la signification par acte de commissaire de justice qui fait courir les intérêts et marque le point de départ du délai de deux mois. Un jugement qui reste sans signification ne génère généralement pas d’intérêts majorés.

L’oubli de l’actualisation des taux est également fréquent. Les taux d’intérêt légaux sont volatils et un calcul basé sur le taux de l’année précédente est systématiquement faux. Consultez les arrêtés publiés au Journal Officiel pour chaque semestre. Depuis 2015, le taux pour les créances dues à des particuliers est nettement supérieur à celui des professionnels.

Enfin, ne négligez pas les paiements partiels. Si le débiteur effectue des versements en cours de procédure, chaque paiement doit d’abord être imputé sur les intérêts, puis sur le capital, sauf accord contraire. Cela oblige à recalculer la base des intérêts à chaque versement. Dans ce cas, l’utilisation d’un simulateur professionnel ou le recours à un commissaire de justice est recommandé pour éditer un décompte certifié.

Articles qui pourraient vous intéresser :

Acompte ou arrhes : comment éviter le piège financier de l’engagement contractuel

Acompte ou arrhes : comment éviter le piège financier de l’engagement contractuel

Imposition SCPI : comment éviter l’erreur de déclaration qui alourdit votre note fiscale de 17,2 % ?

Imposition SCPI : comment éviter l’erreur de déclaration qui alourdit votre note fiscale de 17,2 % ?

Fiscalité du marchand de biens : 2 critères décisifs pour sécuriser vos opérations

Fiscalité du marchand de biens : 2 critères décisifs pour sécuriser vos opérations

Investir en SCPI : rendement, risques et réalité du marché immobilier en 2025

Investir en SCPI : rendement, risques et réalité du marché immobilier en 2025