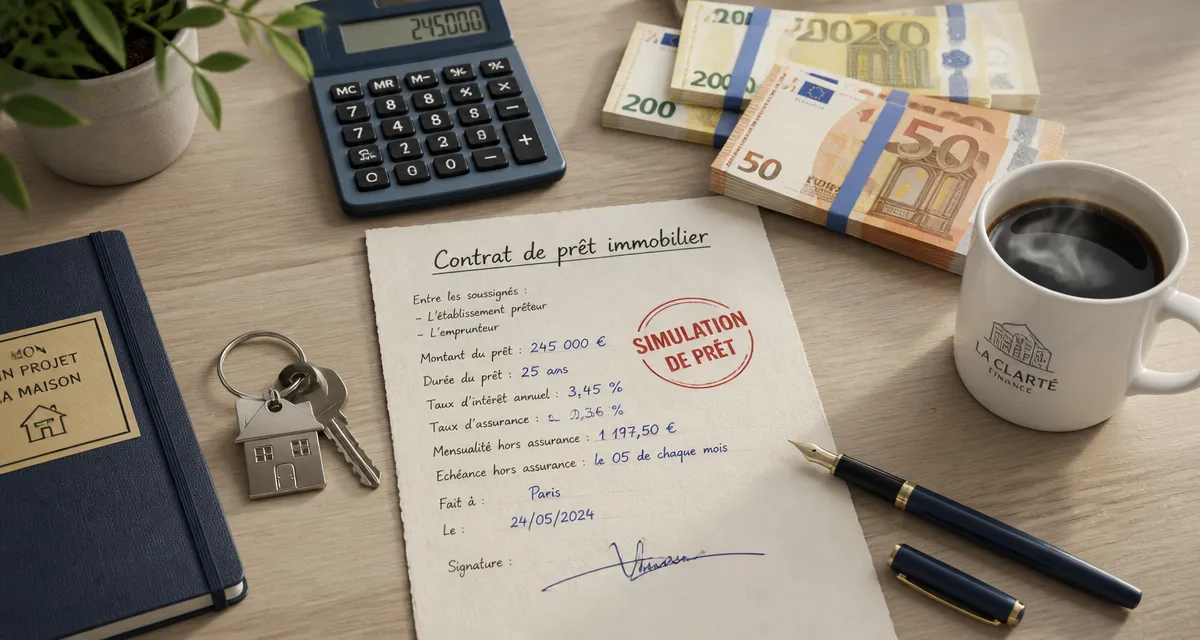

Simulation de prêt immobilier : calculez votre budget réel et évitez les frais cachés

L’achat d’un bien immobilier est le projet d’une vie, mais il s’accompagne d’un labyrinthe de chiffres. Entre le prix de vente affiché et le coût final de l’opération, l’écart est parfois important. Utiliser une simulation de prêt immobilier est une étape stratégique pour définir la viabilité de votre projet. Sur centenaire.org, nous vous aidons à voir au-delà du simple taux d’intérêt pour comprendre la réalité de votre futur financement.

Pourquoi la simulation de prêt immobilier est-elle indispensable ?

Anticiper ses mensualités est le premier réflexe, mais une simulation complète va plus loin. Elle transforme une intention d’achat en un plan financier solide. Sans cette étape, vous risquez de surestimer votre capacité d’achat ou de passer à côté d’opportunités par prudence excessive.

Déterminer sa capacité d'emprunt réelle

La capacité d'emprunt est le montant maximal que vous pouvez emprunter selon vos revenus et vos charges. Les banques appliquent une règle stricte : votre taux d'endettement ne doit pas dépasser 35 % de vos revenus nets, assurance emprunteur incluse. En réalisant une simulation, vous visualisez l'impact d'un crédit sur votre reste à vivre quotidien. Cela vous évite de visiter des biens hors de portée et de subir un refus de prêt après avoir signé un compromis de vente.

Comparer l'impact de la durée sur le coût total

Emprunter sur 15, 20 ou 25 ans modifie le profil de votre crédit. Une durée plus longue réduit les mensualités et augmente le capital emprunté, mais alourdit le coût total des intérêts. La simulation permet de trouver le point d'équilibre entre un confort mensuel et une gestion patrimoniale optimisée. Quelques dixièmes de points sur un taux d'intérêt représentent parfois des dizaines de milliers d'euros sur la durée totale du prêt.

Les paramètres clés pour une simulation précise

Pour que les résultats d'un simulateur soient exploitables, vous devez y injecter des données fidèles à votre situation personnelle. Une simulation approximative donne une fausse impression de sécurité.

Votre simulation est un cadre analytique pour votre projet. Tout comme une plante a besoin d'un guide pour croître, votre budget immobilier nécessite une structure rigide pour ne pas vaciller face aux imprévus. Ce cadre permet de redresser vos ambitions si elles s'écartent de vos capacités réelles, assurant ainsi que votre investissement reste pérenne.

Le TAEG : le seul indicateur de comparaison fiable

Ne vous fiez pas uniquement au taux nominal. Le TAEG (Taux Annuel Effectif Global) est l'indicateur juridique qui agrège l'ensemble des frais liés au prêt. Il inclut le taux d'intérêt de base, les frais de dossier, le coût de l'assurance-emprunteur et les frais de garantie. C'est ce taux qui doit servir de base de comparaison entre plusieurs simulations bancaires, car il reflète le coût réel de l'argent prêté.

L'importance de l'apport personnel

L'apport personnel agit comme un levier. Il doit idéalement couvrir les frais de notaire et les frais d'agence, soit environ 10 % du prix du bien. Plus votre apport est important, plus vous rassurez la banque, ce qui peut entraîner une baisse du taux d'intérêt. La simulation permet de tester différents scénarios : est-il préférable de garder une épargne de précaution ou d'injecter tout votre capital dans l'apport pour réduire vos mensualités ?

Le poids des frais annexes dans votre budget immobilier

L'une des erreurs fréquentes des primo-accédants est d'oublier les frais annexes, qui ne sont pas inclus dans le prix de vente net vendeur. Ces coûts représentent une somme substantielle à intégrer impérativement à votre plan de financement.

| Type de frais | Estimation moyenne | Observations |

|---|---|---|

| Frais de notaire (Ancien) | 7 à 8 % du prix du bien | Taxes collectées pour l'État. |

| Frais de notaire (Neuf) | 2 à 3 % du prix du bien | Réduits pour encourager le neuf. |

| Frais d'agence immobilière | 3 à 7 % du prix du bien | Généralement inclus dans le prix affiché. |

| Frais de dossier bancaire | 500 € à 1 500 € | Négociables selon votre profil. |

| Garantie (Caution ou Hypothèque) | 1 à 1,5 % du montant emprunté | Protège la banque en cas de défaut. |

En additionnant ces éléments, un bien affiché à 200 000 € nécessite un financement global proche de 220 000 €. Une simulation rigoureuse prend en compte ces enveloppes pour éviter un refus de dossier au dernier moment par manque de fonds propres.

Comprendre le tableau d'amortissement

Le tableau d'amortissement est la colonne vertébrale de votre prêt. Il détaille, mois après mois, la répartition de chaque mensualité entre le remboursement du capital, le paiement des intérêts et le coût de l'assurance.

Le mécanisme de l'amortissement

En début de prêt, la part des intérêts est prépondérante. Au fil des années, la tendance s'inverse : vous remboursez davantage de capital, car les intérêts sont calculés sur le capital restant dû. Comprendre ce mécanisme est nécessaire si vous envisagez de revendre votre bien rapidement. Si vous vendez trop tôt, vous n'aurez remboursé qu'une faible partie du capital, et la plus-value pourrait ne pas couvrir les frais engagés.

L'assurance-emprunteur : un levier de négociation

L'assurance représente parfois jusqu'à 30 % du coût total de votre crédit. Grâce à la loi Lemoine, vous pouvez changer d'assurance à tout moment, sans frais, dès la signature de votre prêt. Simuler le coût de l'assurance séparément permet de réaliser des économies majeures, parfois plus qu'en négociant le taux d'intérêt de quelques centièmes.

Comment optimiser votre dossier après la simulation ?

Une fois votre simulation effectuée sur centenaire.org, rendez votre profil attractif pour les banques. Une simulation favorable est une projection ; la concrétisation dépend de la solidité de votre dossier.

Assainissez vos comptes en évitant tout découvert bancaire durant les trois à six mois précédant votre demande. La banque scrutera vos relevés pour évaluer votre gestion. Si vous avez des crédits à la consommation en cours, essayez de les solder, car ils pèsent lourdement sur votre taux d'endettement. Justifiez également d'une épargne régulière, c'est un signal fort de stabilité financière. Enfin, anticipez les frais de garantie, car les coûts et les modalités de récupération diffèrent selon que vous choisissiez une caution mutuelle ou une hypothèque.

La simulation de prêt immobilier est l'outil de navigation indispensable pour tout futur propriétaire. Elle transforme une incertitude en une stratégie chiffrée. En intégrant dès le départ les frais annexes et en comprenant la structure de votre amortissement, vous sécurisez votre avenir financier et maximisez vos chances de voir votre projet aboutir.

Articles qui pourraient vous intéresser :

Frais de notaire sur donation : barème par tranches et stratégies pour optimiser votre transmission

Frais de notaire sur donation : barème par tranches et stratégies pour optimiser votre transmission

Usufruit de SCPI : percevoir 100 % des loyers avec seulement 20 % du capital

Usufruit de SCPI : percevoir 100 % des loyers avec seulement 20 % du capital

Saisie immobilière : pourquoi le montant de votre dette ne vous protège pas

Saisie immobilière : pourquoi le montant de votre dette ne vous protège pas

Crédit à La Banque Postale : quels délais réels pour obtenir vos fonds ?

Crédit à La Banque Postale : quels délais réels pour obtenir vos fonds ?